Faktoring klasyczny: jak zamienić faktury na gotówkę

Faktoring klasyczny jest jednym z najprostszych sposobow na zamiane wystawionej faktury na gotowke przed terminem platnosci. Dla firmy, ktora sprzedaje z terminem 30, 60 albo 90 dni, roznica bywa konkretna: pieniadze nie leza w naleznosciach, tylko wracaja do obrotu. Mozna z nich zaplacic pensje, kupic towar, zatankowac flote albo przyjac kolejne zlecenie bez nerwowego sprawdzania salda.

Najczesciej pod pojeciem faktoringu klasycznego kryje sie faktoring z regresem, nazywany tez niepelnym. Faktor finansuje fakture, ale jesli kontrahent ostatecznie nie zaplaci, odpowiedzialnosc wraca do sprzedawcy. W zamian usluga jest zwykle tansza i latwiej dostepna niz wariant pelny, w ktorym faktor przejmuje ryzyko niewyplacalnosci odbiorcy.

Na czym polega faktoring klasyczny?

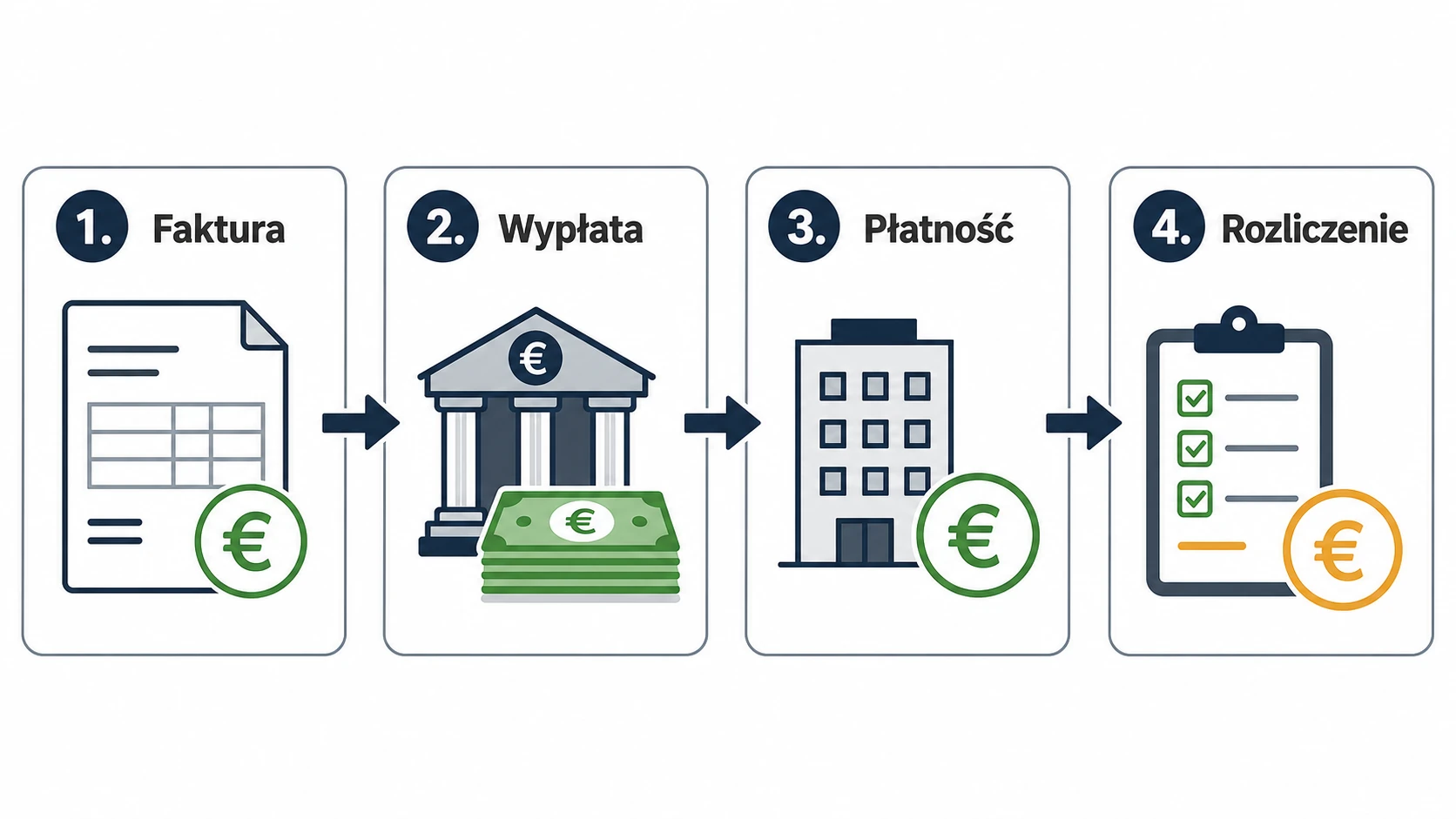

Mechanizm jest prosty. Firma wykonuje usluge albo dostarcza towar, wystawia fakture z odroczonym terminem platnosci, a nastepnie przekazuje ja faktorowi. Faktor wyplaca zaliczke, czesto w wysokosci od 70 do 100 procent wartosci faktury. Kontrahent placi pozniej na rachunek wskazany w cesji, a po wplywie srodkow nastepuje koncowe rozliczenie kosztow.

W praktyce faktoring klasyczny nie sluzy do finansowania strat ani przypadkowych wydatkow. Opiera sie na realnej sprzedazy, ktora juz zostala potwierdzona faktura. To wazna roznica wobec kredytu obrotowego. Firma nie prosi banku o dodatkowy limit na podstawie prognoz, tylko szybciej odzyskuje pieniadze zamrozone w naleznosciach.

Jak wyglada proces finansowania faktury?

Proces zwykle zaczyna sie od umowy i przyznania limitu. Faktor sprawdza firme, ale szczegolnie interesuje go jakosc odbiorcow, czyli tych podmiotow, ktore maja zaplacic faktury. Jesli kontrahenci sa stabilni i historia wspolpracy nie budzi zastrzezen, uruchomienie finansowania moze byc znacznie prostsze niz uzyskanie kredytu.

Po wystawieniu faktury przedsiebiorca przesyla dokument do systemu faktora. Po weryfikacji otrzymuje przelew. Od tej chwili moze korzystac ze srodkow, mimo ze termin platnosci dla kontrahenta jeszcze nie minąl. Kontrahent dostaje informacje, ze naleznosc zostala objeta cesja i powinien zaplacic na rachunek faktora.

Na koncu faktor rozlicza transakcje. Jesli odbiorca zaplaci w terminie, pozostala czesc kwoty trafia do sprzedawcy po potrąceniu prowizji i odsetek. Jesli nie zaplaci, w modelu z regresem firma musi liczyc sie z obowiazkiem zwrotu zaliczki po okresie przewidzianym w umowie. Dlatego przed przekazaniem faktury do finansowania trzeba ocenic nie tylko jej wartosc, ale tez wiarygodnosc platnika.

Dlaczego firmy wybieraja faktoring z regresem?

Glowny powod to szybkosc. Firma, ktora czeka dwa miesiace na platnosc, moze miec rentowna sprzedaz i jednoczesnie problem z codziennym finansowaniem. Faktoring skraca ten okres do godzin albo kilku dni. To pomaga szczegolnie tam, gdzie trzeba kupic materialy przed kolejnym zleceniem, oplacic podwykonawcow albo utrzymac terminowe wynagrodzenia.

Drugi powod to elastycznosc. Klasyczny faktoring czesto da sie dopasowac do sezonowosci, konkretnych odbiorcow albo wybranej grupy faktur. Nie kazda firma chce finansowac cala sprzedaz. Dla czesci wystarczy objecie najwiekszych faktur, tych z najdluzszym terminem albo tych, ktore blokują zakup towaru pod kolejne zamowienie.

Trzeci powod jest mniej oczywisty, ale wazny: dyscyplina platnicza. Gdy po drugiej stronie pojawia sie profesjonalny faktor, czesc odbiorcow traktuje termin platnosci powazniej. Samo monitorowanie naleznosci nie zastapi dobrej umowy handlowej, ale moze zmniejszyc liczbe sytuacji, w ktorych faktura trafia na koniec kolejki.

Koszty: co sprawdzic przed podpisaniem umowy?

Koszt faktoringu zwykle sklada sie z prowizji oraz odsetek naliczanych za czas korzystania z pieniedzy. Do tego moga dojsc oplaty dodatkowe, na przyklad za uruchomienie limitu, obsluge dokumentow, monitoring naleznosci albo przekroczenie uzgodnionych terminow. Sama niska prowizja nie wystarczy do oceny oferty. Liczy sie pelny koszt dla typowej faktury w danej firmie.

Przed podpisaniem umowy dobrze jest policzyc prosty scenariusz. Przykladowo: faktura na 50 000 zl, termin platnosci 60 dni, wyplata zaliczki 90 procent. Ile firma realnie dostanie pierwszego dnia? Ile zaplaci, jesli klient ureguluje naleznosc po 45 dniach, a ile po 70? Taka symulacja szybko pokazuje, czy usluga pomaga w marzy, czy tylko przesuwa problem w czasie.

Faktoring klasyczny a kredyt obrotowy

Kredyt obrotowy daje firmie limit finansowania, ale zwykle wymaga zdolnosci kredytowej, historii, zabezpieczen i przejscia procedury bankowej. Faktoring patrzy inaczej: kluczowe sa faktury i jakosc kontrahentow. Dla mlodej firmy, ktora ma solidnych odbiorcow, ale krotka historie dzialalnosci, moze to byc bardziej realna droga do poprawy plynnosci.

Nie oznacza to, ze faktoring zawsze wygrywa. Kredyt bywa lepszy przy finansowaniu zapasow, inwestycji albo kosztow, ktore nie sa powiazane z konkretnymi fakturami sprzedazowymi. Faktoring najlepiej dziala wtedy, gdy firma ma powtarzalna sprzedaz z odroczonym terminem platnosci i chce szybciej odzyskiwac srodki z juz wykonanych transakcji.

Dla kogo to rozwiazanie ma najwiecej sensu?

Najbardziej korzystaja firmy, ktore rosna szybciej niz ich saldo na koncie. Producent czeka na platnosc od sieci handlowej, firma transportowa musi oplacic paliwo i leasing, agencja zatrudnia podwykonawcow przed wplywem wynagrodzenia od klienta. W kazdym z tych przypadkow faktura jest juz wystawiona, ale gotowki jeszcze nie ma.

Slabszym kandydatem jest firma, ktora ma wielu spornych odbiorcow, czeste korekty faktur albo kontrahentow placacych dopiero po twardej windykacji. W faktoringu z regresem ryzyko nie znika. Zmienia sie tylko moment dostepu do pieniedzy. Jesli odbiorca jest nierzetelny, szybka zaliczka moze pozniej zamienic sie w trudne rozliczenie.

Podsumowanie

Faktoring klasyczny pomaga firmie odzyskac gotowke z faktur przed terminem platnosci i uporzadkowac przeplywy pieniezne. Najczesciej jest to faktoring z regresem: tanszy, dostepniejszy, ale bez pelnego przejecia ryzyka niewyplacalnosci kontrahenta. Dlatego decyzja nie powinna opierac sie tylko na wysokosci zaliczki. Trzeba sprawdzic pelny koszt, zasady regresu, terminy rozliczen oraz to, ktore faktury naprawde warto finansowac.

Dobrze dobrany faktoring nie jest ozdoba w finansach firmy. To narzedzie operacyjne. Ma dawac spokoj przy planowaniu wydatkow, pozwalac przyjmowac kolejne zamowienia i zmniejszac presje zwiazana z dlugimi terminami platnosci. Jesli spelnia te trzy funkcje, moze byc bardziej praktyczny niz kolejny limit kredytowy.