Sankcja kredytu darmowego: kiedy kredyt może być bez kosztów

Sankcja kredytu darmowego brzmi jak promocyjne hasło, ale w rzeczywistości jest mechanizmem z ustawy o kredycie konsumenckim. Daje konsumentowi możliwość oddania samego kapitału, bez odsetek, prowizji i innych kosztów kredytu, jeśli kredytodawca naruszył określone obowiązki informacyjne albo źle skonstruował umowę. To nie jest automatyczny rabat. To konsekwencja błędów po stronie banku, firmy pożyczkowej albo pośrednika.

Dla kredytobiorcy różnica może być duża. Przy umowie gotówkowej z prowizją, ubezpieczeniem i odsetkami spora część raty nie trafia na spłatę kapitału, tylko na koszty. Jeśli sankcja kredytu darmowego zostanie skutecznie zastosowana, kredyt trzeba rozliczyć tak, jakby był nieoprocentowaną pożyczką. Dlatego przed złożeniem oświadczenia trzeba spokojnie sprawdzić, czy sprawa naprawdę spełnia warunki ustawowe.

Co oznacza sankcja kredytu darmowego?

Sankcja kredytu darmowego polega na tym, że konsument zwraca kredyt bez kosztów należnych kredytodawcy. W praktyce chodzi przede wszystkim o odsetki, prowizje i inne opłaty związane z udzieleniem finansowania. Podstawą jest art. 45 ustawy o kredycie konsumenckim, który wymienia naruszenia dające konsumentowi prawo do złożenia pisemnego oświadczenia.

Najprościej ująć to tak: bank ma obowiązek jasno pokazać, ile kosztuje kredyt, jakie są zasady spłaty, jaka jest rzeczywista roczna stopa oprocentowania i jakie opłaty obciążają klienta. Jeśli w umowie brakuje wymaganych danych albo są one podane w sposób nieprawidłowy, konsument może podnieść zarzut naruszenia ustawy.

Kiedy można sprawdzać umowę pod kątem SKD?

Nie każdy kredyt nadaje się do takiej analizy. Sankcja dotyczy kredytu konsumenckiego, czyli zobowiązania zaciągniętego przez osobę prywatną, a nie przez firmę. Co do zasady nie obejmuje kredytu hipotecznego ani finansowania wziętego na działalność gospodarczą. Znaczenie ma też wartość kredytu oraz czas, jaki upłynął od wykonania umowy.

W pierwszym kroku trzeba ustalić, czy klient występował jako konsument, czy kwota mieści się w granicach kredytu konsumenckiego, kiedy podpisano umowę i czy nie upłynął termin na skorzystanie z uprawnienia. Dopiero później ma sens czytanie tabel, harmonogramów i wzorów obliczeń. Sama niechęć do wysokich rat nie wystarczy. Potrzebny jest konkretny błąd w dokumentach.

Jakie błędy w umowie mogą mieć znaczenie?

Najczęściej analizuje się elementy, które wprost wpływają na koszt kredytu albo na możliwość zrozumienia zobowiązania. Chodzi na przykład o nieprawidłowe wyliczenie RRSO, błędne wskazanie całkowitej kwoty do zapłaty, niejasne zasady naliczania prowizji, brak wymaganych informacji o kosztach albo niezgodności między treścią umowy a harmonogramem. Istotne mogą być również zapisy dotyczące opłat za opóźnienie.

Dobry test praktyczny jest prosty: czy po przeczytaniu umowy przeciętny konsument mógł rzetelnie ocenić, ile zapłaci i na jakich zasadach? Jeśli odpowiedź brzmi „nie”, dokument wymaga dokładniejszej kontroli. Trzeba jednak oddzielić błąd prawny od zwykłej nieczytelności. Umowy kredytowe bywają długie i mało przyjazne, ale nie każdy trudny zapis automatycznie otwiera drogę do darmowego kredytu.

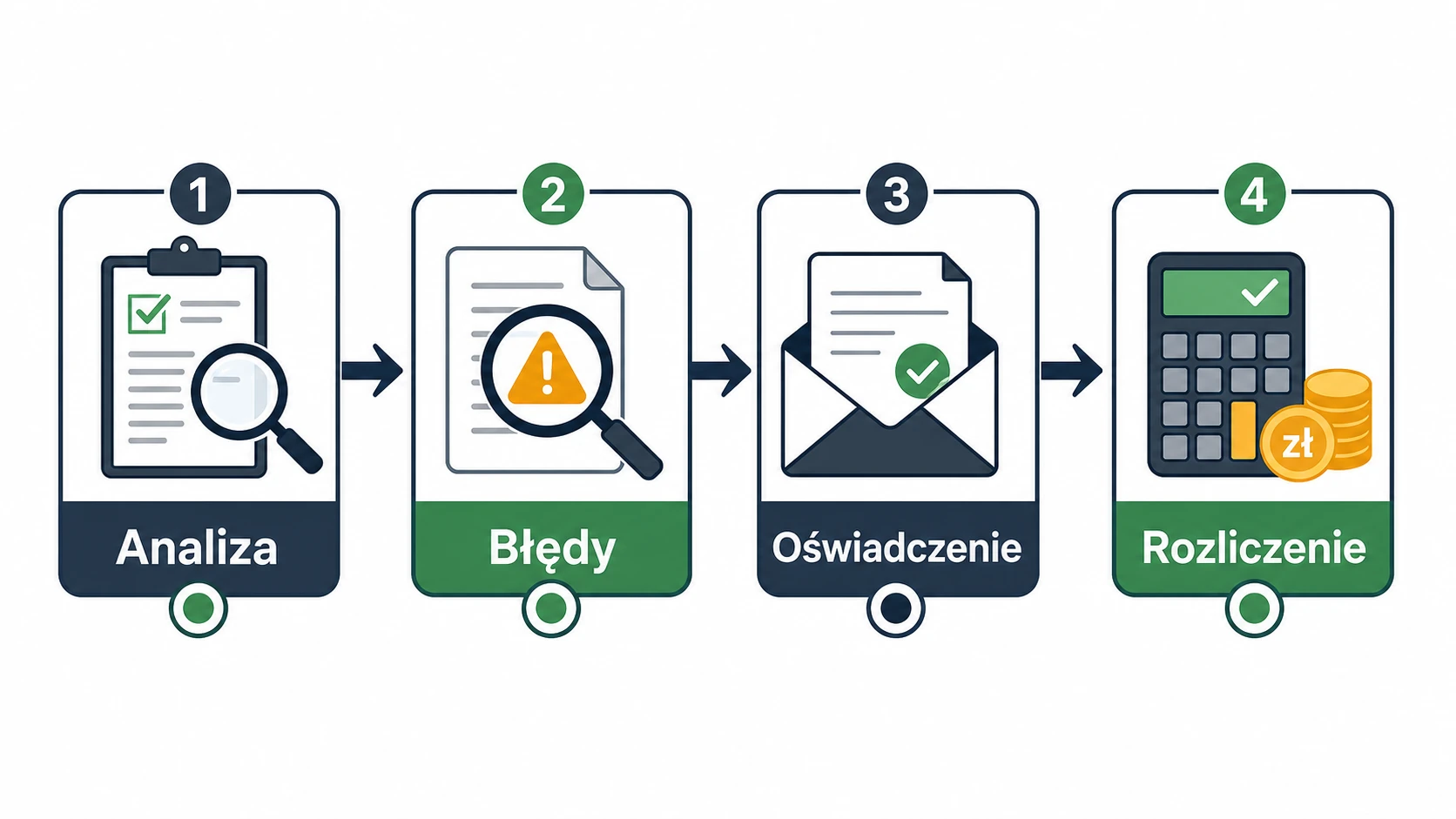

Jak wygląda procedura krok po kroku?

Najpierw należy zebrać komplet dokumentów: umowę, aneksy, harmonogram spłaty, tabele opłat, potwierdzenia prowizji oraz korespondencję z bankiem. Bez tego łatwo pominąć ważny szczegół. Potem przychodzi analiza zapisów i obliczeń. Jeśli naruszenie zostanie potwierdzone, konsument składa kredytodawcy pisemne oświadczenie o skorzystaniu z sankcji kredytu darmowego.

Oświadczenie powinno zawierać dane kredytobiorcy, dane kredytodawcy, numer umowy, powołanie się na podstawę prawną oraz wskazanie naruszeń. Dobrze zachować dowód doręczenia, na przykład potwierdzenie nadania listu poleconego albo potwierdzenie przyjęcia pisma w placówce. Jeśli bank nie uzna stanowiska klienta, spór może przenieść się na etap reklamacji, mediacji albo postępowania sądowego.

Ile można zyskać na sankcji kredytu darmowego?

Potencjalna korzyść zależy od konstrukcji kredytu. Im większa prowizja, dłuższy okres spłaty i wyższe odsetki, tym większa może być różnica między zwykłym rozliczeniem a rozliczeniem samego kapitału. Przy kredycie już spłaconym w grę może wchodzić zwrot części zapłaconych kosztów. Przy kredycie nadal aktywnym możliwe jest obniżenie przyszłego obciążenia, jeśli roszczenie zostanie uznane.

Nie należy jednak zakładać jednej uniwersalnej kwoty. Dwie umowy na podobną sumę mogą dawać całkiem inny wynik, bo koszt zależy od oprocentowania, prowizji, ubezpieczenia, czasu spłaty i tego, ile rat już zapłacono. Rozsądnie jest policzyć wariant „przed” i „po”: suma wszystkich kosztów według banku oraz rozliczenie, w którym konsument oddaje tylko kapitał.

Na co uważać przed złożeniem oświadczenia?

Największym błędem jest działanie na podstawie przypadkowego wzoru bez analizy umowy. Pismo wysłane do banku powinno pasować do konkretnego dokumentu i konkretnych naruszeń. W przeciwnym razie kredytodawca szybko odpowie, że zarzuty są ogólne albo nietrafione. Drugi problem to terminy. Uprawnienia konsumenta są ograniczone w czasie, dlatego nie odkładaj sprawdzenia dokumentów na ostatni moment.

Trzeba też zachować ostrożność wobec obietnic pewnego sukcesu. Sankcja kredytu darmowego jest realnym narzędziem ochrony konsumenta, ale każda sprawa zależy od treści umowy, dat, kwot i praktyki danego kredytodawcy. Jeśli kwota jest wysoka albo bank odmawia uznania roszczenia, dobrze skonsultować dokumenty z prawnikiem albo doradcą, który pracuje na umowach kredytu konsumenckiego.

Podsumowanie

Sankcja kredytu darmowego może znacząco obniżyć koszt kredytu konsumenckiego, ale nie działa automatycznie. Najpierw trzeba ustalić, czy dana umowa podlega ustawie, czy nie upłynął termin na skorzystanie z uprawnienia i czy w dokumentach znajdują się błędy wskazane w przepisach. Dopiero wtedy warto przygotować oświadczenie do banku.

Dobrze przeprowadzona analiza daje kredytobiorcy konkret: wie, o co występuje, z jakiego powodu i jakiego rozliczenia oczekuje. To lepsza droga niż wysyłanie masowego pisma z internetu. W sprawach finansowych precyzja często decyduje o tym, czy bank potraktuje roszczenie poważnie.