Faktor i faktorant: czym się różnią i jak działa faktoring?

Faktoring bywa opisywany prostym zdaniem: firma oddaje fakturę do finansowania i szybciej dostaje pieniądze. W praktyce najwięcej nieporozumień zaczyna się od nazw stron umowy. Faktor i faktorant brzmią podobnie, ale oznaczają zupełnie inne role, obowiązki i ryzyka.

Jeśli prowadzisz firmę i wystawiasz faktury z terminem płatności 30, 60 albo 90 dni, ta różnica ma konkretne znaczenie. Od niej zależy, kto finansuje należność, kto przekazuje dokumenty, kto rozmawia z kontrahentem i kto może ponieść koszt, gdy odbiorca faktury nie zapłaci na czas.

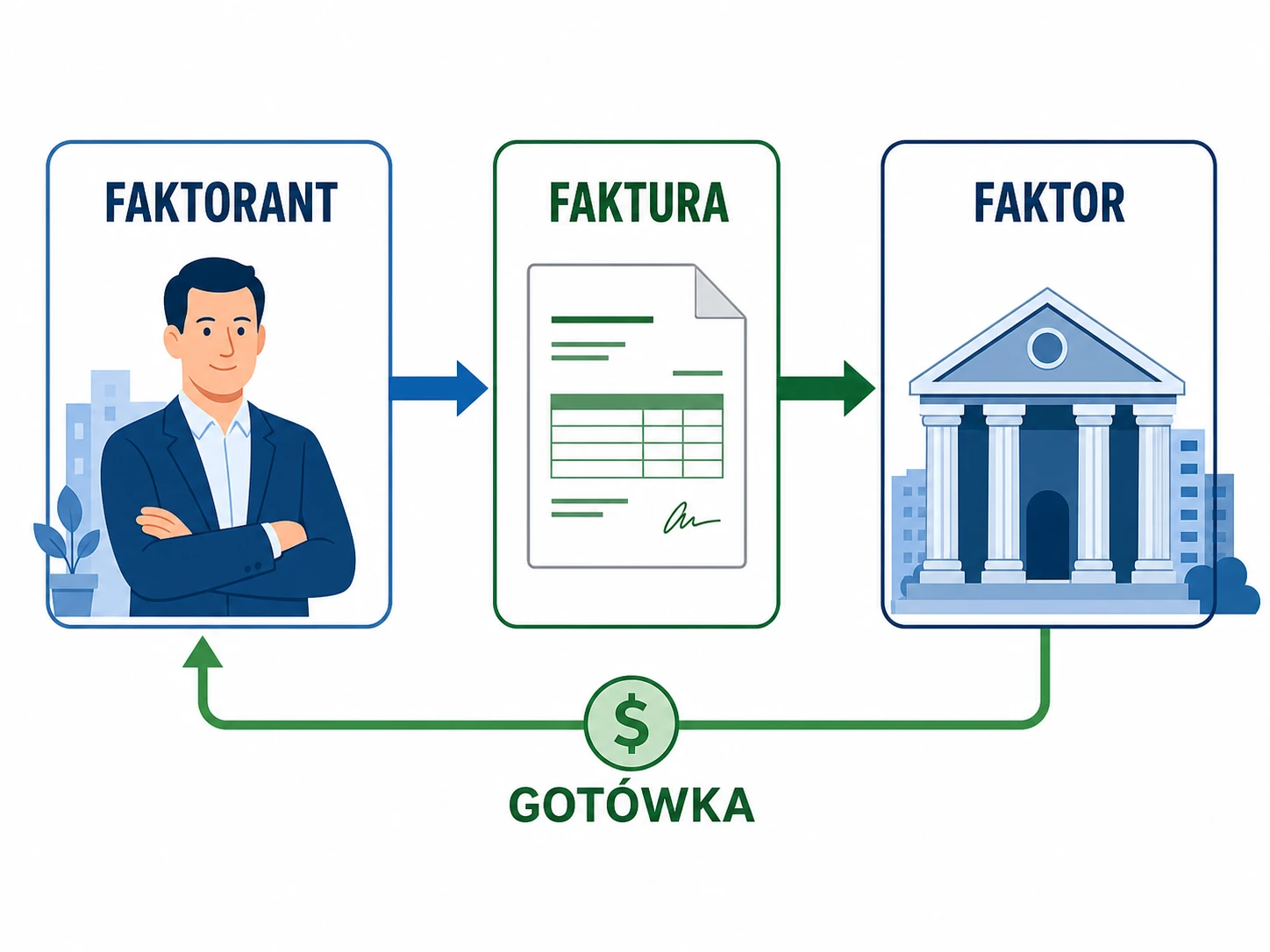

Faktor i faktorant: kto jest kim w faktoringu?

Faktor to podmiot finansujący faktury. Najczęściej jest nim bank albo wyspecjalizowana firma faktoringowa. Jego zadaniem jest wypłata środków na podstawie faktury z odroczonym terminem płatności, a często także obsługa należności: monitorowanie terminów, kontakt z dłużnikiem, weryfikacja kontrahentów albo przejęcie części ryzyka braku zapłaty.

Faktorant to przedsiębiorca, który korzysta z faktoringu. To on sprzedał towar lub wykonał usługę, wystawił fakturę i chce szybciej zamienić tę należność na gotówkę. Faktorant przekazuje faktorowi fakturę do finansowania, a w zależności od rodzaju usługi może też przenieść wierzytelność na faktora.

Najprostszy przykład: firma transportowa wystawia klientowi fakturę na 40 000 zł z terminem płatności za 60 dni. Nie chce czekać dwóch miesięcy, bo musi opłacić paliwo, leasing i wynagrodzenia. Przekazuje fakturę faktorowi, a ten wypłaca jej większość kwoty od razu, potrącając uzgodnione opłaty.

Jak działa faktoring krok po kroku?

Mechanizm faktoringu jest prosty, ale warto rozłożyć go na etapy. Najpierw faktorant wykonuje usługę albo sprzedaje towar i wystawia fakturę kontrahentowi. Następnie przekazuje dokument faktorowi. Faktor sprawdza fakturę, dane odbiorcy i warunki transakcji, po czym wypłaca zaliczkę lub określoną część należności.

W wielu ofertach wypłata następuje tego samego dnia lub następnego dnia roboczego. Reszta pieniędzy trafia do faktoranta po tym, jak kontrahent ureguluje płatność, pomniejszona o prowizję, odsetki lub abonament. Szczegóły zależą od umowy: inaczej rozliczany jest faktoring jednorazowy, a inaczej stały limit faktoringowy dla wielu faktur.

Ważna jest też kwestia informacji dla kontrahenta. W faktoringu jawnym odbiorca faktury wie, że należność została przekazana faktorowi i zwykle płaci na rachunek wskazany przez firmę faktoringową. W faktoringu cichym kontrahent nie musi być informowany o finansowaniu, choć taka usługa często ma bardziej szczegółowe warunki.

Czym dokładnie różnią się obowiązki faktora i faktoranta?

Faktor odpowiada przede wszystkim za finansowanie i obsługę wierzytelności. Sprawdza dokumenty, ocenia ryzyko, wypłaca środki, prowadzi rozliczenia i może monitorować spłatę. Dla przedsiębiorcy to nie tylko źródło gotówki, ale czasem także zewnętrzny dział kontroli należności.

Faktorant ma inną rolę. Musi przekazać prawdziwe dokumenty, pilnować zgodności danych na fakturze, informować o sporach z kontrahentem i przestrzegać warunków umowy. Jeżeli faktura dotyczy usługi, która nie została wykonana albo klient kwestionuje dostawę, faktor może odmówić finansowania albo zażądać zwrotu wypłaconych środków.

Najbardziej praktyczna różnica dotyczy ryzyka niewypłacalności kontrahenta. Przy faktoringu pełnym ryzyko braku zapłaty może przejść na faktora, o ile dłużnik mieści się w ustalonych limitach i nie ma sporu handlowego. Przy faktoringu niepełnym, nazywanym też regresem, faktorant może zostać zobowiązany do zwrotu pieniędzy, jeśli odbiorca faktury nie zapłaci.

Dlatego przed podpisaniem umowy trzeba czytać nie tylko tabelę opłat. Równie ważne są zapisy o regresie, limitach dla kontrahentów, terminach zwrotu finansowania, sposobie zgłaszania faktur i odpowiedzialności za dokumenty.

Dla kogo faktoring może być dobrym rozwiązaniem?

Faktoring najczęściej interesuje firmy, które sprzedają z odroczonym terminem płatności, ale same muszą regulować koszty szybciej. Dotyczy to transportu, budownictwa, produkcji, handlu hurtowego, usług B2B i wielu małych firm pracujących dla większych kontrahentów.

Nie chodzi wyłącznie o ratowanie firmy przed brakiem pieniędzy. Często faktoring jest narzędziem porządkowania płynności. Przedsiębiorca może przyjąć większe zlecenie, kupić towar pod kolejną dostawę albo zapłacić podatki bez czekania, aż klient ureguluje fakturę pod koniec miesiąca.

Faktoring może być też łatwiej dostępny niż kredyt obrotowy, szczególnie dla młodszych firm. Faktor patrzy nie tylko na historię faktoranta, ale również na jakość faktur i wiarygodność odbiorców. To nie znaczy, że finansowanie jest automatyczne. Słaby kontrahent, niejasna usługa albo sporna faktura mogą zablokować wypłatę.

Jak wybrać faktora i nie przepłacić?

Dobry faktor powinien pasować do sposobu, w jaki firma wystawia faktury. Innych warunków potrzebuje przedsiębiorca finansujący jedną większą fakturę raz na kilka miesięcy, a innych hurtownia zgłaszająca dziesiątki dokumentów co tydzień. Cena jest ważna, ale nie wystarczy porównać samej prowizji.

- Sprawdź całkowity koszt: prowizję, odsetki, abonament, opłaty za limit, przelew, monitoring i ewentualne przedłużenie finansowania.

- Zapytaj o czas wypłaty: deklaracja „szybko” znaczy niewiele, jeśli w praktyce pierwsza decyzja trwa kilka dni.

- Przeczytaj warunki regresu: musisz wiedzieć, kiedy faktor może żądać zwrotu pieniędzy.

- Porównaj obsługę kontrahenta: zbyt agresywne przypomnienia o płatności mogą popsuć relację handlową.

Przed decyzją dobrze jest policzyć konkretną fakturę. Jeśli za finansowanie faktury na 40 000 zł przez 45 dni zapłacisz 600 zł, łatwiej ocenisz, czy ta kwota ma sens wobec korzyści: wcześniejszej zapłaty dostawcom, uniknięcia zatoru albo możliwości przyjęcia kolejnego zlecenia.

Podsumowanie: najważniejsza różnica

Faktor finansuje fakturę i obsługuje należność. Faktorant jest przedsiębiorcą, który tę fakturę przekazuje, bo chce szybciej dostać pieniądze. Ta różnica porządkuje całą umowę faktoringu: kto płaci, kto dostaje środki, kto kontaktuje się z kontrahentem i kto odpowiada za ryzyko braku zapłaty.

Przed podpisaniem umowy sprawdź nie tylko wysokość opłat, ale też rodzaj faktoringu, zasady regresu, limity dla kontrahentów i sposób obsługi płatności. Wtedy faktoring będzie narzędziem do poprawy płynności, a nie kolejną usługą finansową, której koszty trudno przewidzieć.