Monit do dłużnika: jak napisać skuteczne ponaglenie do zapłaty

Monit to krótkie, formalne przypomnienie o zaległej płatności. W praktyce bywa pierwszym ruchem po terminie zapłaty faktury: jeszcze bez pozwu, bez komornika i bez ostrego tonu, ale już z jasnym sygnałem, że wierzyciel pilnuje należności. Dobrze napisany monit pomaga uporządkować sprawę, zostawia ślad korespondencji i często wystarcza, żeby dłużnik wykonał przelew.

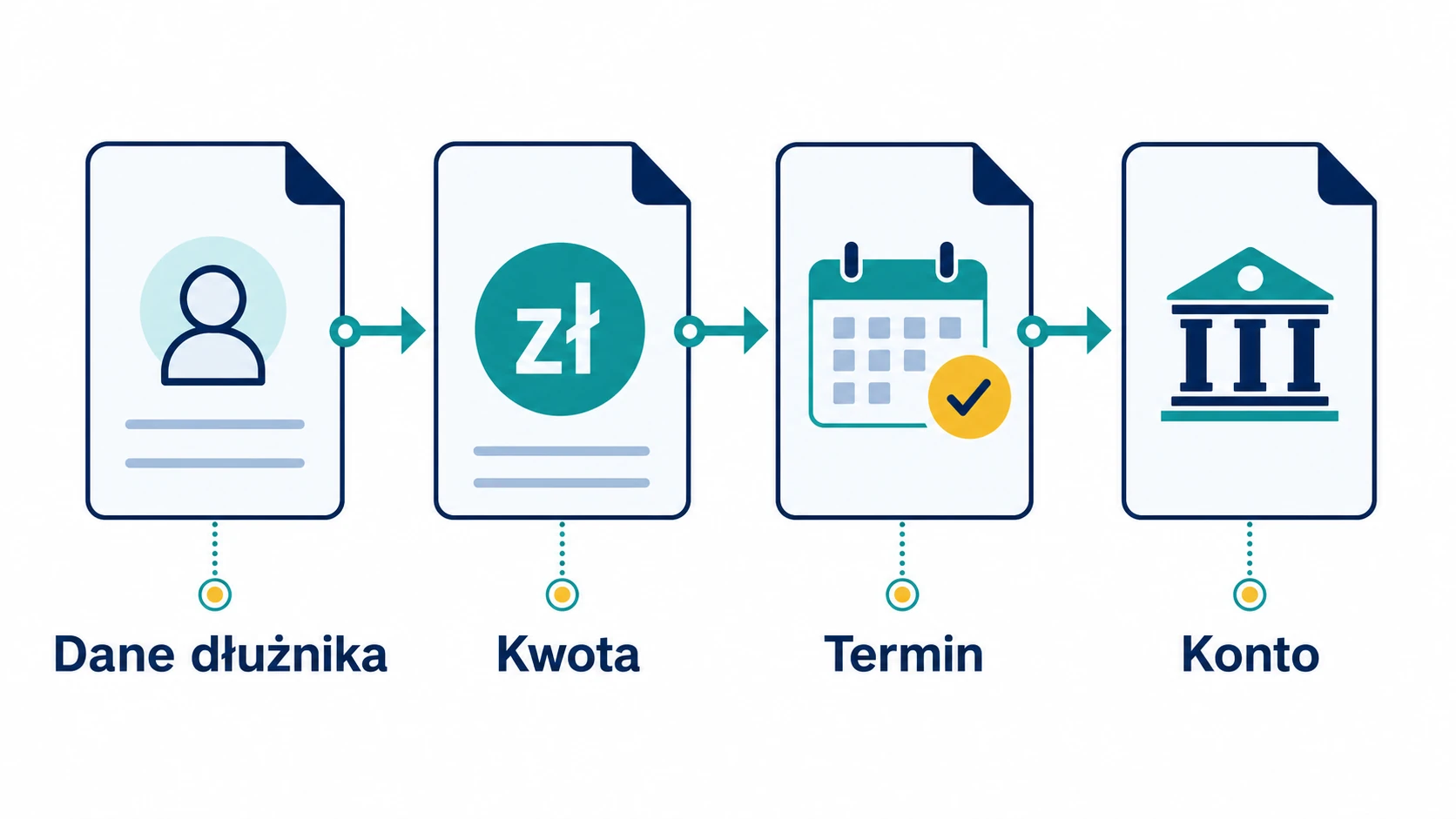

Największy błąd polega na traktowaniu monitu jak zwykłego „przypominam się”. Jeśli dokument ma działać, powinien wskazywać konkretną fakturę, kwotę, termin i numer rachunku. Dłużnik nie może się domyślać, o co chodzi. Ma dostać prostą informację: ile, za co, do kiedy i na jakie konto.

Co to jest monit i kiedy ma sens?

Monit jest ponagleniem do zapłaty kierowanym do osoby albo firmy, która spóźnia się z uregulowaniem należności. Najczęściej dotyczy faktur za usługę, dostawę towaru, czynsz, ratę lub inną wymagalną płatność. Nie jest jeszcze pozwem ani przedsądowym wezwaniem do zapłaty, choć może poprzedzać oba te kroki.

W biznesie monit sprawdza się szczególnie wtedy, gdy opóźnienie może wynikać z przeoczenia, bałaganu w księgowości albo chwilowego zatoru płatniczego. Przykład: faktura miała termin płatności 7 maja, a 10 maja nadal nie ma przelewu. Zamiast czekać miesiąc, wierzyciel wysyła uprzejme, ale konkretne ponaglenie. Daje dłużnikowi szansę na szybkie zamknięcie sprawy i jednocześnie pokazuje, że opóźnienie nie przejdzie niezauważone.

Monit ma też znaczenie dowodowe. Jeśli później sprawa trafi do windykacji albo sądu, wierzyciel może pokazać, że próbował rozwiązać problem polubownie. Sama treść monitu nie zastąpi dokumentów księgowych, ale porządkuje historię kontaktu z dłużnikiem.

Jak wysłać monit, żeby nie zgubić dowodu?

Najbezpieczniejszą formą pozostaje pismo wysłane listem poleconym, najlepiej z potwierdzeniem nadania. Nie zawsze jest to najszybsze rozwiązanie, ale daje wierzycielowi prosty dowód, że korespondencja została wysłana na określony adres. Przy większych kwotach albo przy kontrahencie, który już unika kontaktu, taka forma jest rozsądniejsza niż kolejny e-mail bez odpowiedzi.

E-mail również może działać, zwłaszcza gdy strony wcześniej regularnie kontaktowały się w ten sposób. Dobrze jednak zadbać o temat wiadomości, załącznik PDF i potwierdzenie, że adres jest właściwy. SMS albo telefon mogą być dodatkiem, ale rzadko powinny być jedyną formą ponaglenia. Rozmowa telefoniczna pomaga ustalić, czy problem jest realny, lecz po niej dobrze wysłać krótkie podsumowanie na piśmie.

Przy dłużniku firmowym liczy się konsekwencja. Jeśli w umowie wskazano adres do doręczeń albo adres e-mail do kontaktu księgowego, korzystaj właśnie z niego. Jeżeli spółka zmieniła siedzibę, sprawdź aktualne dane w rejestrze. Monit wysłany pod przypadkowy adres jest słabszy, bo łatwo potem usłyszeć: „nic do nas nie dotarło”.

Co powinno znaleźć się w treści monitu?

Dobry monit jest krótki. Nie trzeba opisywać całej historii współpracy ani straszyć dłużnika w pierwszym zdaniu. Dokument powinien zawierać dane wierzyciela, dane dłużnika, datę, numer faktury lub umowy, kwotę zaległości, pierwotny termin płatności oraz nowy termin na zapłatę. Do tego numer rachunku bankowego i prośba o kontakt, jeśli dłużnik kwestionuje należność.

Najlepiej sprawdza się prosty układ: najpierw identyfikacja długu, potem wezwanie do zapłaty w dodatkowym terminie, na końcu informacja o możliwych dalszych działaniach. Ton powinien być rzeczowy. Zbyt miękki monit brzmi jak luźna prośba, a zbyt agresywny może niepotrzebnie zamknąć drogę do szybkiego porozumienia.

Przykładowy sens takiego pisma można ująć tak: „Przypominamy o zaległej płatności z faktury nr 12/05/2026 na kwotę 4 800 zł, której termin płatności upłynął 7 maja 2026 r. Prosimy o zapłatę do 17 maja 2026 r. na rachunek wskazany poniżej”. Tyle wystarczy, jeśli dokument zawiera wszystkie dane identyfikujące sprawę.

Czego unikać w monicie?

Nie wpisuj kwot „około”, nie mieszaj kilku faktur bez jasnego rozbicia i nie wysyłaj wiadomości bez numeru rachunku. Unikaj też obietnic, których nie zamierzasz spełnić, na przykład natychmiastowego pozwu następnego dnia, jeśli wiesz, że najpierw będziesz jeszcze negocjować. Dłużnicy szybko wyczuwają puste groźby.

Czy dłużnik ponosi koszty monitu?

W relacjach między przedsiębiorcami trzeba odróżnić zwykły koszt wysłania pisma od ustawowej rekompensaty za koszty odzyskiwania należności. Obecnie przy transakcjach handlowych rekompensata zależy od wartości świadczenia: 40 euro przy należności do 5 000 zł, 70 euro przy należności powyżej 5 000 zł do 50 000 zł oraz 100 euro przy należności od 50 000 zł. Kwoty przelicza się według zasad z ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

To nie znaczy, że każdy prywatny spór automatycznie działa tak samo. Inaczej wygląda opóźniona faktura między firmami, inaczej zaległość konsumenta, a jeszcze inaczej sytuacja, w której strony mają szczególne zapisy umowne. Przy większych kwotach dobrze sprawdzić podstawę prawną albo skonsultować sprawę, zanim doliczysz koszty w piśmie.

W orzecznictwie pojawia się też ważny wątek kosztów ponad ryczałt. Sąd Najwyższy w uchwale z 12 grudnia 2019 r., sygn. III CZP 48/19, wskazał, że celowe koszty windykacji przekraczające równowartość 40 euro mogą wchodzić w koszty odzyskania należności. Dla wierzyciela praktyczny wniosek jest prosty: jeśli dochodzisz zwrotu kosztów, zbieraj dowody, faktury i uzasadnienie, dlaczego dany wydatek był potrzebny.

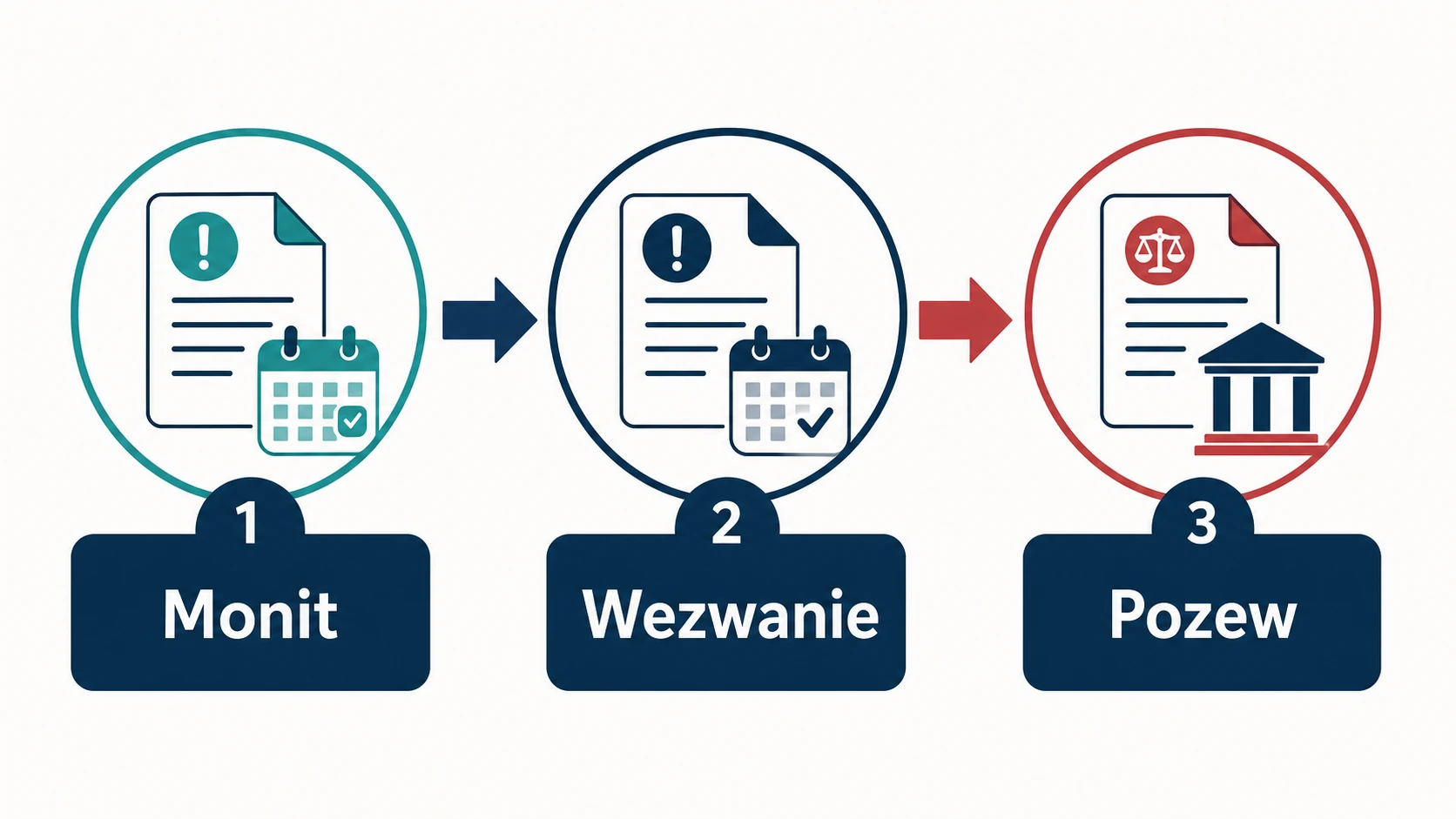

Co zrobić, gdy monit nie działa?

Brak reakcji po monicie nie powinien kończyć sprawy. Najpierw sprawdź, czy dokument dotarł do właściwej osoby i czy kwota nie jest sporna. Czasem dłużnik wstrzymuje płatność, bo twierdzi, że usługa została wykonana wadliwie albo faktura zawiera błąd. Wtedy szybka rozmowa może oszczędzić tygodnie przepychanek.

Jeżeli dłużnik nie odpowiada albo składa obietnice bez pokrycia, kolejnym krokiem bywa przedsądowe wezwanie do zapłaty. Jest ostrzejsze niż monit i zwykle wskazuje, że po bezskutecznym upływie terminu sprawa zostanie skierowana do sądu, windykacji albo dalszych działań przewidzianych prawem. Wierzyciel może też rozważyć wpis do odpowiedniego rejestru dłużników, jeśli spełnione są warunki takiego wpisu.

Najgorsza strategia to wysłanie jednego ponaglenia i miesięczne milczenie. Dłużnik, który widzi brak konsekwencji, często przesuwa Twoją fakturę na koniec kolejki. Ustal więc wewnętrzny rytm: monit po kilku dniach opóźnienia, wezwanie po kolejnym terminie, a potem decyzja, czy sprawa idzie do profesjonalnej windykacji lub sądu.

Podsumowanie: monit ma być prosty i konkretny

Monit pomaga odzyskać pieniądze wtedy, gdy jest wysłany szybko, na właściwy adres i zawiera komplet danych o zaległości. Nie musi być długi. Ma jasno wskazać dług, termin zapłaty i konsekwencje dalszej zwłoki. Przy małych opóźnieniach często wystarczy, żeby dłużnik zareagował.

Jeśli jednak druga strona ignoruje ponaglenie, nie przeciągaj sprawy bez planu. Zabezpiecz dowody, przygotuj przedsądowe wezwanie do zapłaty i oceń, czy opłaca się włączyć firmę windykacyjną albo skierować sprawę do sądu. Monit jest początkiem porządkowania należności, a nie ostatnim ruchem wierzyciela.