Dłużnik wekslowy: kto odpowiada za weksel i jak wygląda windykacja

Dłużnik wekslowy brzmi jak pojęcie z podręcznika prawa, ale w praktyce może nim zostać przedsiębiorca podpisujący zabezpieczenie faktury, wspólnik poręczający kredyt albo osoba, która przekazała weksel dalej. Jeden podpis na krótkim dokumencie potrafi mieć większe znaczenie niż długa umowa, bo weksel daje wierzycielowi prostszą drogę do dochodzenia zapłaty.

Nie oznacza to, że każdy weksel automatycznie kończy się komornikiem. Oznacza natomiast, że trzeba rozumieć, kto odpowiada, za co odpowiada i kiedy można się bronić. Szczególnie przy wekslu in blanco łatwo podpisać dokument, którego realna kwota pojawi się dopiero później.

Czym jest weksel i dlaczego wzmacnia pozycję wierzyciela

Weksel to papier wartościowy sporządzany według reguł prawa wekslowego. Może zawierać własne przyrzeczenie zapłaty określonej kwoty albo polecenie, aby zapłaty dokonała inna osoba. W obu wariantach sednem jest podpis: osoba podpisująca dokument przyjmuje odpowiedzialność wekslową.

W obrocie najczęściej spotyka się weksel własny oraz weksel in blanco. Ten drugi bywa używany jako zabezpieczenie pożyczki, kredytu, leasingu, umowy dostawy albo rozliczeń między firmami. W chwili podpisania może nie zawierać jeszcze wszystkich danych, dlatego obok niego zwykle powinna istnieć deklaracja wekslowa. To ona opisuje, kiedy i na jaką kwotę wierzyciel może uzupełnić dokument.

Największa różnica między zwykłym długiem a długiem wekslowym ujawnia się przy dochodzeniu zapłaty. Wierzyciel, który ma prawidłowy weksel, może skorzystać z postępowania nakazowego. Sąd bada dokument, a nie cały gospodarczy spór od początku. Dla dłużnika oznacza to krótszy czas na reakcję i większe ryzyko szybkiej egzekucji.

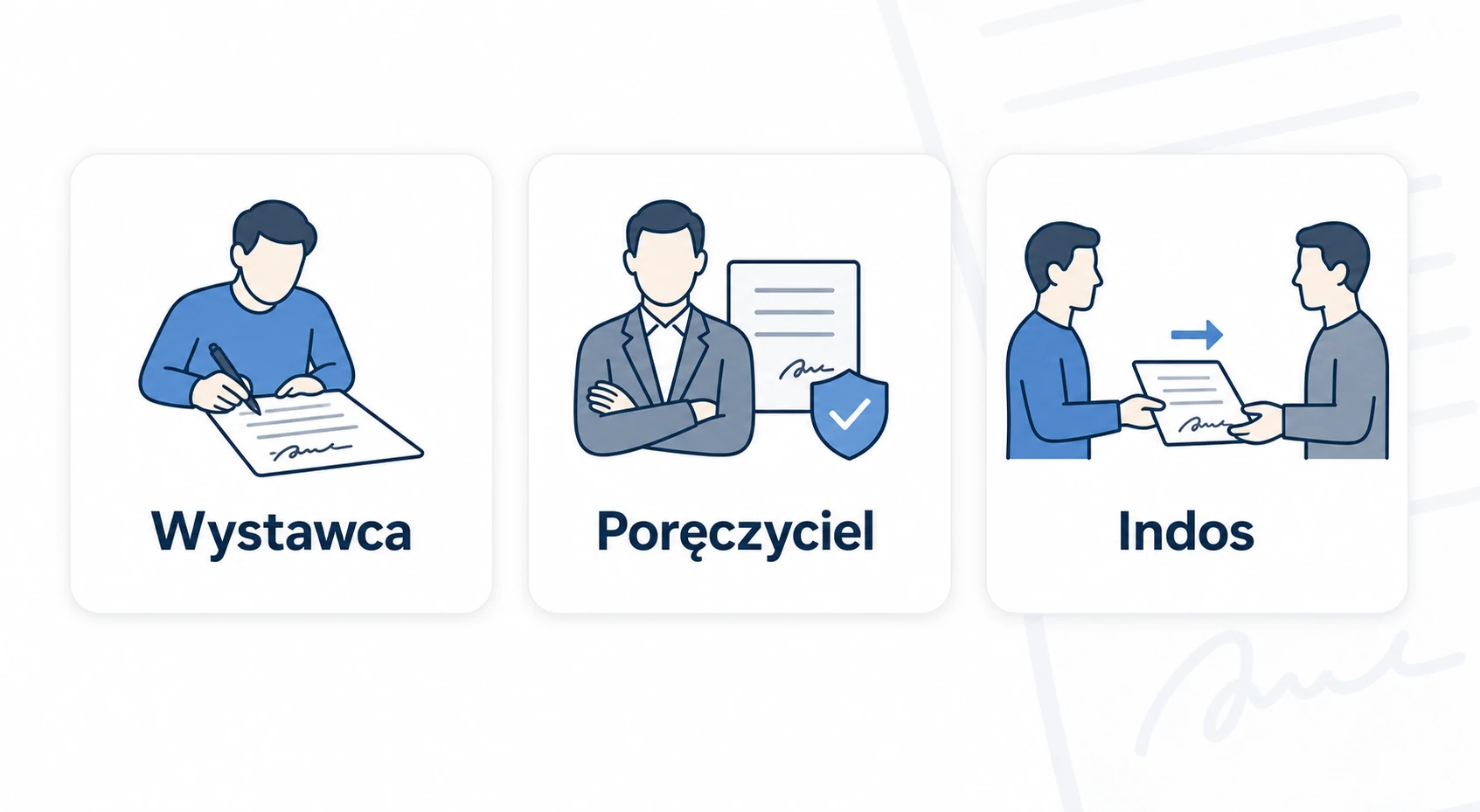

Kto może być dłużnikiem wekslowym

Dłużnikiem wekslowym jest nie tylko osoba, która pierwotnie wystawiła weksel. Odpowiedzialność może dotyczyć kilku osób naraz, bo weksel może krążyć między kolejnymi posiadaczami i może być dodatkowo poręczony.

W praktyce najczęściej chodzi o wystawcę weksla własnego, akceptanta weksla trasowanego, indosanta albo poręczyciela wekslowego, nazywanego awalistą. Wystawca weksla własnego obiecuje zapłacić wskazaną sumę. Poręczyciel odpowiada za cudzy dług wekslowy, często tak samo dotkliwie jak osoba, za którą poręczył. Indosant przekazuje prawa z weksla dalej, ale w wielu sytuacjach także zostaje w łańcuchu odpowiedzialności.

To ważne przy rodzinnych i firmowych poręczeniach. Ktoś podpisuje weksel, bo „to tylko zabezpieczenie”, a później okazuje się, że wierzyciel może żądać zapłaty od niego, nie czekając aż główny dłużnik uporządkuje swoje sprawy. Przy kilku podpisach odpowiedzialność może być solidarna, więc wierzyciel wybiera, od kogo dochodzi pieniędzy.

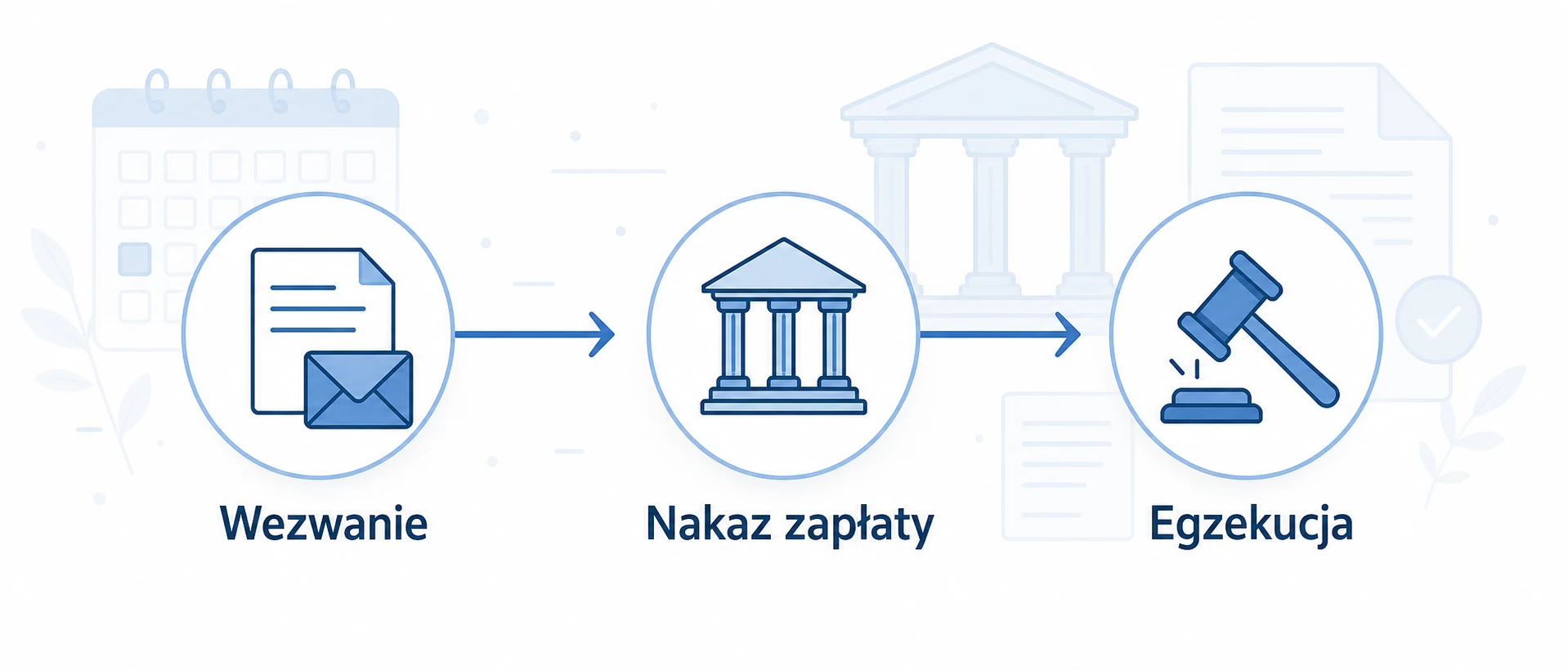

Jak wygląda windykacja z weksla

Pierwszym etapem zwykle jest kontakt z dłużnikiem i wezwanie do zapłaty. Wierzyciel wskazuje kwotę, termin płatności i podstawę roszczenia. Jeśli weksel był in blanco, dłużnik powinien sprawdzić, czy został uzupełniony zgodnie z deklaracją wekslową. To często kluczowy punkt sporu.

Gdy zapłata nie następuje, wierzyciel może skierować sprawę do sądu i złożyć pozew w postępowaniu nakazowym. Jeżeli dokument spełnia wymogi formalne, sąd może wydać nakaz zapłaty na posiedzeniu niejawnym. Dłużnik dostaje wtedy krótki termin na reakcję. Brak działania może skończyć się tytułem, który po nadaniu klauzuli wykonalności pozwala skierować sprawę do komornika.

Weksel nie odbiera dłużnikowi prawa do obrony. Można podnosić zarzuty dotyczące samego dokumentu, podpisu, terminu, przedawnienia, sposobu uzupełnienia weksla in blanco albo relacji między stronami. Trzeba jednak działać szybko i konkretnie. Ogólne stwierdzenie, że „dług jest niesłuszny”, zwykle nie wystarczy.

Deklaracja wekslowa: mały dokument, duże znaczenie

Deklaracja wekslowa porządkuje zasady użycia weksla. Powinna wskazywać, jakie zobowiązanie zabezpiecza, kiedy wierzyciel może uzupełnić weksel, jak oblicza kwotę oraz czy może doliczyć odsetki, koszty lub inne należności. Im bardziej precyzyjna deklaracja, tym mniej miejsca na późniejszy spór.

Dla dłużnika najgorszy wariant to podpisanie weksla in blanco bez kopii deklaracji i bez kontroli nad tym, jak dokument zostanie uzupełniony. W razie konfliktu trudno wtedy odtworzyć ustalenia. Dobrą praktyką jest zachowanie kopii weksla, deklaracji, umowy głównej i korespondencji z wierzycielem.

Wierzyciel także zyskuje na porządku w dokumentach. Jeśli kwota z weksla wynika z jasnego wyliczenia, a termin uzupełnienia jest zgodny z deklaracją, postępowanie sądowe jest mniej podatne na skuteczne zarzuty. Weksel ma przyspieszać odzyskanie pieniędzy, ale źle opisane zabezpieczenie może wywołać dodatkowy spór.

Na co uważać przed podpisaniem weksla

Przed podpisaniem weksla trzeba sprawdzić, czy wiadomo, kto jest wierzycielem, jaką umowę zabezpiecza dokument, jaka jest maksymalna kwota odpowiedzialności i kiedy wierzyciel może żądać zapłaty. Przy poręczeniu trzeba dodatkowo ocenić, czy naprawdę chcemy odpowiadać za cudzy dług całym swoim majątkiem.

- nie podpisuj pustego dokumentu bez deklaracji wekslowej,

- zachowaj kopię wszystkiego, co podpisujesz,

- sprawdź termin płatności i miejsce zapłaty,

- ustal, czy weksel może być przeniesiony na inną osobę,

- reaguj od razu po otrzymaniu nakazu zapłaty.

Jeśli nakaz zapłaty już przyszedł, liczy się termin i treść zarzutów. W sprawach wekslowych zwłoka potrafi zamknąć drogę do sensownej obrony szybciej niż w zwykłym sporze o niezapłaconą fakturę.

Podsumowanie

Dłużnik wekslowy to osoba, której podpis na wekslu tworzy odpowiedzialność za zapłatę. Może to być wystawca, poręczyciel, indosant albo inna osoba uczestnicząca w obrocie dokumentem. Weksel wzmacnia pozycję wierzyciela, bo pozwala szybciej uzyskać nakaz zapłaty, ale nie zwalnia go z obowiązku działania zgodnie z dokumentami i prawem.

Najrozsądniejsza zasada jest prosta: zanim podpiszesz weksel, ustal dokładnie, co zabezpiecza i na jakich warunkach może zostać użyty. A jeśli jesteś wierzycielem, zadbaj o komplet dokumentów. Weksel działa najlepiej wtedy, gdy nie zostawia miejsca na domysły.