Czy ratę kredytu można wrzucić w koszty firmy?

Rata kredytu w firmie wygląda jak zwykły koszt: co miesiąc schodzi z konta, obciąża płynność i wpływa na decyzje przedsiębiorcy. Podatkowo sprawa jest jednak bardziej precyzyjna. Do kosztów uzyskania przychodów nie trafia cała rata kredytu, bo jej część kapitałowa jest zwrotem pożyczonych pieniędzy. Inaczej traktuje się odsetki, prowizje, opłaty bankowe i część wydatków dodatkowych, o ile kredyt służy działalności gospodarczej i jest poprawnie udokumentowany.

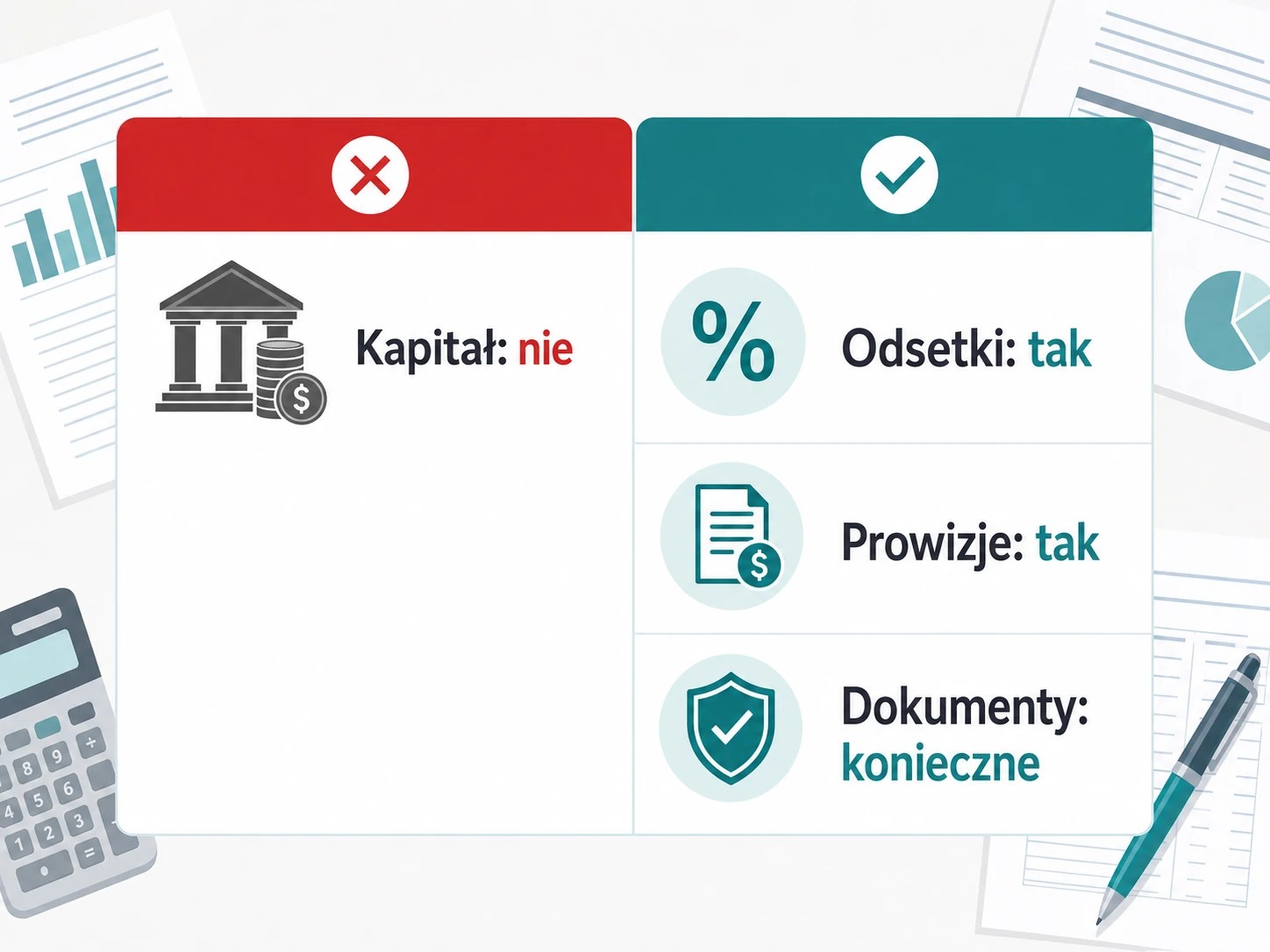

Najprościej myśleć o racie kredytu jak o dwóch warstwach. Pierwsza to kapitał, czyli oddawanie pieniędzy, które wcześniej firma otrzymała. Druga to cena finansowania: odsetki, prowizja, marża, czasem ubezpieczenie albo inne opłaty pobierane przez bank. W rozliczeniu podatkowym znaczenie ma właśnie ta druga warstwa.

Czy całą ratę kredytu można zaliczyć do kosztów?

Nie. Cała rata kredytu firmowego co do zasady nie jest kosztem uzyskania przychodów. Część kapitałowa raty stanowi spłatę zobowiązania, a nie wydatek podatkowy. Firma dostała wcześniej środki z kredytu i nie zapłaciła od nich podatku dochodowego jak od przychodu. Gdy oddaje kapitał, również nie rozlicza go jako kosztu.

Przykład jest prosty. Przedsiębiorca płaci miesięczną ratę 4 000 zł, z czego 3 350 zł to kapitał, a 650 zł to odsetki. W kosztach podatkowych nie ujmie pełnych 4 000 zł. Do rozliczenia może trafić zasadniczo 650 zł odsetek, jeśli spełnione są warunki związane z celem kredytu, zapłatą i dokumentami.

Ta różnica ma duże znaczenie przy planowaniu podatku. Wysoka rata nie oznacza automatycznie wysokiego kosztu podatkowego. W pierwszych miesiącach kredytu odsetki bywają większe, więc koszt podatkowy może być wyższy. Z czasem, gdy w racie rośnie udział kapitału, kwota możliwa do ujęcia w kosztach zwykle maleje.

Co z kredytu firmowego może być kosztem podatkowym?

Do kosztów uzyskania przychodów można zwykle zaliczyć zapłacone odsetki od kredytu zaciągniętego na potrzeby działalności gospodarczej. Dotyczy to na przykład kredytu obrotowego, inwestycyjnego, kredytu na zakup sprzętu, finansowania lokalu użytkowego albo środków wykorzystanych do utrzymania płynności firmy.

Kosztem mogą być także prowizje bankowe, opłaty za uruchomienie kredytu, niektóre opłaty administracyjne oraz ubezpieczenie związane z finansowaniem. Nie chodzi jednak o sam fakt, że bank pobrał opłatę. Wydatek musi mieć związek z działalnością, powinien być poniesiony w celu osiągnięcia przychodu albo zachowania lub zabezpieczenia jego źródła.

W praktyce księgowej liczy się też moment zapłaty. Odsetki naliczone przez bank nie zawsze od razu są kosztem. Zwykle bezpiecznym punktem odniesienia jest ich faktyczne uregulowanie. Jeśli harmonogram pokazuje odsetki, ale płatność jeszcze nie została wykonana, przedsiębiorca powinien ostrożnie podchodzić do księgowania ich jako kosztu.

Jakie warunki trzeba spełnić, żeby rozliczyć odsetki?

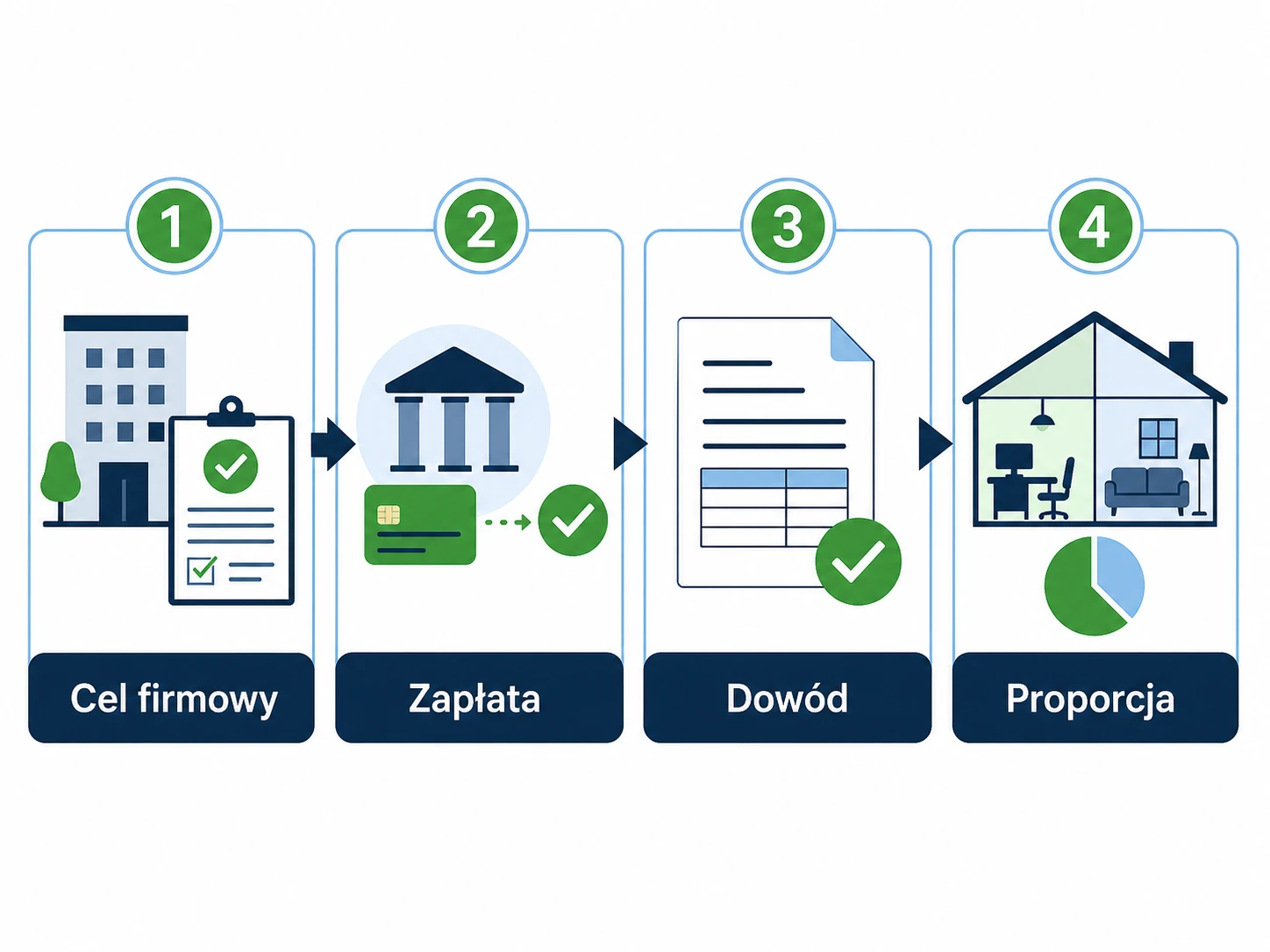

Pierwszy warunek to cel firmowy. Kredyt musi służyć działalności, a nie prywatnym wydatkom właściciela. Jeśli środki z kredytu zostały wydane na zakup towaru, sprzętu, auta firmowego, remont lokalu albo finansowanie bieżących zobowiązań firmy, związek z działalnością jest łatwiejszy do wykazania.

Drugi warunek to dokumentacja. Sama historia przelewu z konta nie zawsze wystarczy, gdy urząd będzie pytał o szczegóły. Warto mieć umowę kredytową, harmonogram spłat, dowody zapłaty rat, potwierdzenie naliczonych odsetek oraz dokumenty pokazujące, na co firma przeznaczyła środki. Im większa kwota, tym mniej miejsca na domysły.

Trzeci warunek to rozdzielenie elementów raty. W księgach nie powinno się wrzucać jednej zbiorczej kwoty bez sprawdzenia, ile z niej stanowi kapitał, a ile odsetki i opłaty. Harmonogram spłaty albo wyciąg bankowy zwykle pokazują ten podział. Jeśli go nie ma, trzeba poprosić bank o zestawienie.

Czwarty warunek dotyczy proporcji. Gdy finansowana rzecz służy częściowo firmie, a częściowo prywatnie, do kosztów trafia tylko część związana z działalnością. To częsty problem przy nieruchomościach, samochodach i sprzęcie używanym poza firmą.

Kredyt hipoteczny a działalność gospodarcza

Kredyt hipoteczny może pojawić się w kosztach firmy, ale nie dlatego, że przedsiębiorca po prostu spłaca mieszkanie. Znaczenie ma to, czy finansowana nieruchomość jest wykorzystywana w działalności gospodarczej. Jeśli kredyt dotyczy lokalu użytkowego, biura, magazynu albo punktu usługowego, odsetki i opłaty bankowe mogą mieć związek z przychodem firmy.

Bardziej wrażliwa sytuacja pojawia się przy mieszkaniu, w którym przedsiębiorca wydzielił gabinet albo pracownię. Jeżeli tylko część lokalu służy działalności, rozliczenie powinno uwzględniać proporcję. Przykładowo, gdy 20% powierzchni mieszkania jest realnie używane jako biuro, do kosztów nie powinno trafiać 100% odsetek od kredytu. Rozsądne jest rozliczanie tylko części odpowiadającej wykorzystaniu firmowemu.

Pożyczka pozabankowa i inne formy finansowania

Zasada nie kończy się na kredycie bankowym. Odsetki od pożyczki pozabankowej również mogą być kosztem podatkowym, jeśli pożyczka została zaciągnięta na cele firmowe, odsetki zostały faktycznie zapłacone, a przedsiębiorca ma dokumenty potwierdzające zobowiązanie i jego rozliczenie.

Tu szczególnie ważna jest przejrzystość. Umowa pożyczki powinna jasno wskazywać strony, kwotę, oprocentowanie, terminy spłaty i przeznaczenie środków. Przy finansowaniu od podmiotów powiązanych dochodzą dodatkowe ryzyka, między innymi konieczność zachowania warunków rynkowych. Jeśli pożyczka wygląda bardziej jak prywatne przesuwanie pieniędzy niż realne finansowanie działalności, spór z fiskusem staje się bardziej prawdopodobny.

Najczęstsze błędy przy wrzucaniu kredytu w koszty

Najczęstszy błąd to księgowanie całej raty jako kosztu. Taki skrót może zawyżyć koszty podatkowe i zaniżyć podatek. Przy kontroli urząd może zakwestionować część kapitałową, naliczyć zaległość i odsetki.

Drugi błąd to brak dowodów na firmowe wykorzystanie środków. Jeżeli przedsiębiorca bierze kredyt na konto firmowe, ale pieniądze trafiają na prywatne wydatki, sama nazwa produktu bankowego nie rozwiązuje problemu. Liczy się faktyczne przeznaczenie finansowania.

Trzeci błąd to pomijanie małych opłat. Prowizja za udzielenie kredytu, opłata przygotowawcza albo ubezpieczenie mogą wydawać się mniej istotne niż rata, ale w skali roku potrafią dać zauważalną kwotę. Jeśli są związane z działalnością i właściwie udokumentowane, nie trzeba ich zostawiać poza rozliczeniem.

Podsumowanie

Raty kredytu nie rozlicza się w kosztach podatkowych jako jednej kwoty. Kapitał jest zwrotem pożyczonych pieniędzy, więc zwykle nie obniża podstawy opodatkowania. Kosztem mogą być natomiast zapłacone odsetki, prowizje, opłaty bankowe i niektóre wydatki dodatkowe, jeśli finansowanie ma realny związek z działalnością gospodarczą.

Przed księgowaniem najlepiej sprawdzić trzy rzeczy: na co faktycznie poszedł kredyt, jaka część raty dotyczy odsetek i czy firma ma dokumenty potwierdzające zapłatę. Przy kredycie hipotecznym albo mieszanym wykorzystaniu majątku dochodzi jeszcze proporcja. To prosta kontrola, ale chroni przed błędem, który może wyjść dopiero przy późniejszej weryfikacji rozliczeń.