Kontomatik: co to jest i czy weryfikacja konta jest bezpieczna?

Kontomatik pojawia się najczęściej wtedy, gdy składasz wniosek o pożyczkę, raty, leasing albo inną usługę finansową online i firma chce szybko potwierdzić Twoją tożsamość oraz sytuację na rachunku. Zamiast wysyłać wyciąg z banku albo robić przelew weryfikacyjny, dostajesz propozycję jednorazowego połączenia z bankowością elektroniczną. Dla wielu osób brzmi to wygodnie, ale też niepokojąco: czy ktoś zobaczy wszystkie transakcje, czy dostanie dostęp do pieniędzy, czy login i hasło zostaną gdzieś zapisane?

W praktyce Kontomatik jest narzędziem do pobrania określonych informacji z rachunku bankowego, a nie narzędziem do wykonywania operacji na koncie. Różnica jest zasadnicza. Firma finansowa nie potrzebuje Twojej karty płatniczej ani możliwości zlecania przelewów. Chce sprawdzić, czy dane z wniosku zgadzają się z danymi właściciela rachunku, czy na konto wpływają wynagrodzenie lub inne regularne środki oraz czy historia transakcji pasuje do deklarowanej sytuacji finansowej.

Co to jest Kontomatik?

Kontomatik to usługa, która pozwala instytucji finansowej automatycznie sprawdzić wybrane dane z Twojego rachunku bankowego. Działa jako pośrednik techniczny między bankiem a firmą, u której składasz wniosek. Najczęściej chodzi o firmę pożyczkową, fintech, leasingodawcę, dostawcę rat online albo podmiot analizujący zdolność płatniczą klienta.

Najprościej mówiąc: zamiast ręcznie pobierać PDF z historii rachunku i przesyłać go dalej, pozwalasz systemowi pobrać potrzebne informacje automatycznie. Taki proces zwykle trwa kilka minut. Po stronie klienta wygląda jak przekierowanie do banku, zalogowanie się i potwierdzenie zgody. Po stronie firmy finansowej daje szybki materiał do analizy wniosku.

Kontomatik jest kojarzony głównie z oceną zdolności kredytowej, ale jego zastosowanie jest szersze. Może służyć do potwierdzenia tożsamości, sprawdzenia numeru rachunku, analizy wpływów, weryfikacji stałych zobowiązań albo oceny stabilności przychodów przedsiębiorcy. Nie zawsze pobierany jest ten sam zakres danych. Zależy to od celu, zgody użytkownika i procedur firmy, która korzysta z usługi.

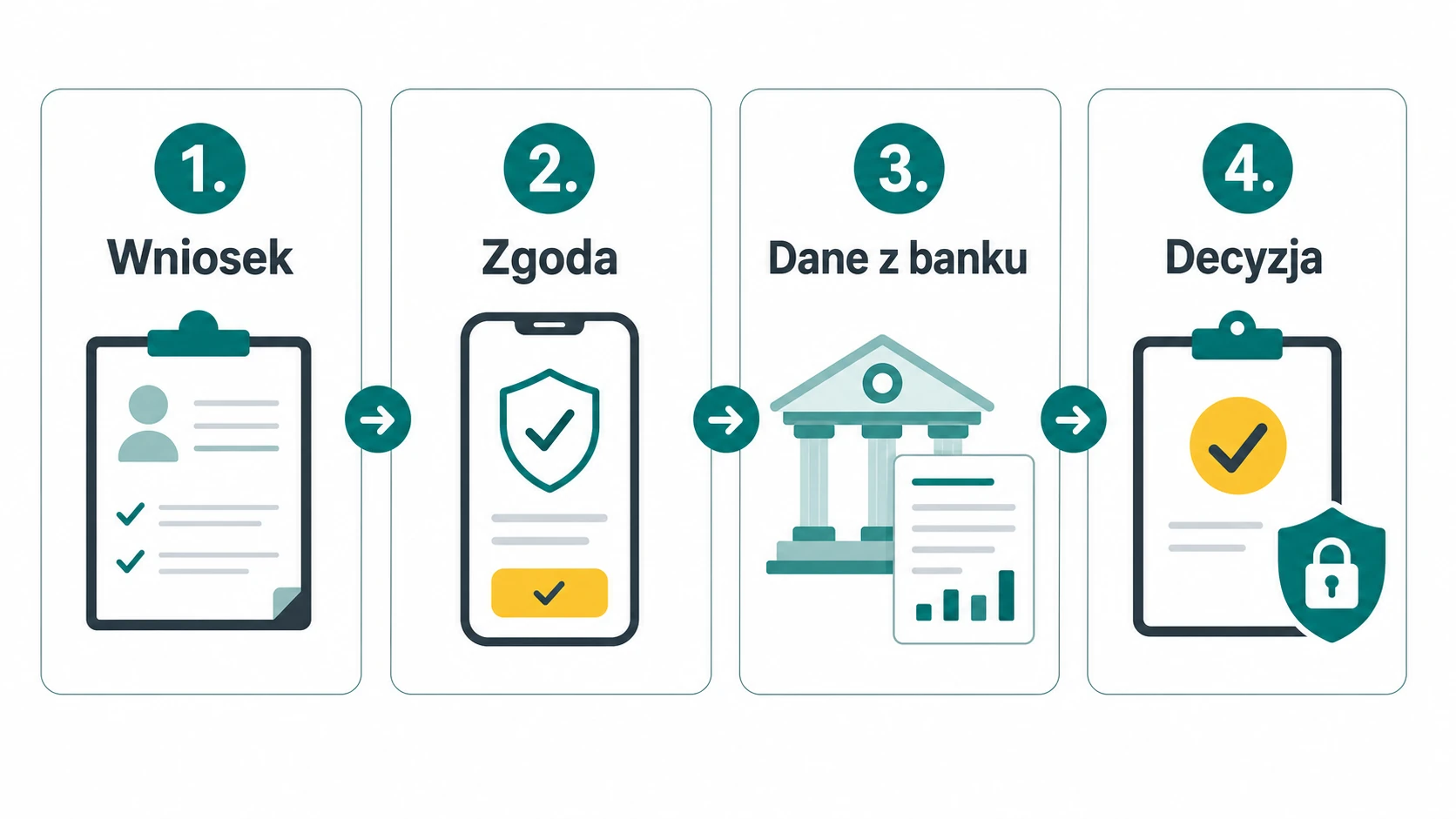

Jak działa weryfikacja przez Kontomatik?

Cały proces zaczyna się zwykle podczas składania wniosku. W formularzu wybierasz metodę potwierdzenia danych, a następnie zostajesz przekierowany do ekranu Kontomatik albo podobnego rozwiązania. Tam wybierasz bank, logujesz się do bankowości elektronicznej i potwierdzasz zgodę na pobranie danych. W wielu bankach dodatkowo pojawia się autoryzacja w aplikacji mobilnej lub kod SMS, podobnie jak przy innych operacjach wymagających mocnego uwierzytelnienia.

Po udzieleniu zgody system pobiera dane potrzebne do konkretnej sprawy. Mogą to być dane właściciela rachunku, saldo, historia wpływów, nazwy nadawców przelewów, informacje o regularnych obciążeniach albo wybrane transakcje z określonego okresu. Następnie te dane trafiają do instytucji, która ma podjąć decyzję. Jeśli składasz wniosek o pożyczkę, firma może na tej podstawie porównać deklarowany dochód z realnymi wpływami. Jeśli chodzi o weryfikację tożsamości, kluczowe będzie to, czy właściciel rachunku zgadza się z osobą składającą wniosek.

Ważne jest to, czego Kontomatik nie powinien robić. Taka usługa dostępu do informacji o rachunku nie służy do zlecania przelewów, wypłat ani płatności kartą. Nie daje firmie pożyczkowej prawa do samodzielnego pobierania pieniędzy z konta. Jeżeli połączenie dotyczy wyłącznie informacji o rachunku, jego celem jest odczyt danych, a nie wykonywanie dyspozycji finansowych.

Czy Kontomatik jest bezpieczny?

Największa obawa dotyczy logowania do banku przez zewnętrzny proces. To naturalna reakcja, bo przez lata uczono klientów, żeby nie podawali danych do bankowości nikomu poza bankiem. W modelu open banking, opartym na regulacjach PSD2, dostęp do informacji o rachunku może być jednak realizowany przez uprawnione podmioty i za zgodą klienta. Kluczowe jest sprawdzenie, z kim masz do czynienia i na co dokładnie się zgadzasz.

Bezpieczne korzystanie z Kontomatik zaczyna się od kontekstu. Jeżeli jesteś na stronie znanej firmy, sam składasz wniosek i w jego trakcie wybierasz weryfikację rachunku, sytuacja jest inna niż kliknięcie przypadkowego linku z wiadomości e-mail. Zwróć uwagę na adres strony, certyfikat HTTPS, nazwę instytucji proszącej o dostęp oraz opis zakresu danych. Nie potwierdzaj zgody, jeśli nie rozumiesz, komu dane zostaną przekazane.

Dobrym nawykiem jest też przeczytanie ekranu zgody, a nie tylko szybkie kliknięcie przycisku. Powinno z niego wynikać, jaki podmiot otrzyma dane, w jakim celu i jaki zakres informacji zostanie pobrany. Jeśli wnioskujesz o niewielkie raty, a formularz żąda dostępu do szerokiej historii rachunku bez jasnego uzasadnienia, masz prawo przerwać proces i wybrać inną metodę weryfikacji.

Kiedy firmy finansowe korzystają z takiego rozwiązania?

Kontomatik i podobne usługi są szczególnie popularne tam, gdzie liczy się szybka decyzja. Firma pożyczkowa nie chce czekać, aż klient pobierze wyciąg, zamaskuje część danych, wyśle plik i poczeka na ręczną analizę. Automatyczny odczyt skraca proces, ogranicza liczbę błędów i utrudnia manipulowanie dokumentami. To ma znaczenie przy chwilówkach, pożyczkach ratalnych, zakupach na raty, leasingu, faktoringu i usługach dla mikrofirm.

Dla klienta zaletą jest szybkość. Weryfikacja może zająć kilka minut, a decyzja pojawia się bez dosyłania skanów i zaświadczeń. Dla instytucji ważna jest świeżość danych. Historia rachunku pobrana bezpośrednio z banku jest bardziej aktualna niż wyciąg sprzed kilku tygodni. Pokazuje też nie tylko deklarowany dochód, ale cały obraz przepływów: wpływy, opłaty, raty, przelewy do innych podmiotów i powtarzające się zobowiązania.

Nie oznacza to jednak, że każdy musi korzystać z tej metody. W wielu procesach dostępne są alternatywy: przelew weryfikacyjny, załączenie wyciągu, potwierdzenie przez aplikację bankową, skan dokumentu albo rozmowa z konsultantem. Automatyczna weryfikacja jest wygodna, ale nie powinna być wybierana bez namysłu tylko dlatego, że jest najszybsza.

Jakie dane może zobaczyć instytucja?

Zakres danych zależy od celu weryfikacji. Przy potwierdzaniu tożsamości najważniejsze są imię, nazwisko i dane rachunku. Przy ocenie zdolności kredytowej znaczenie mają wpływy, saldo, regularne zobowiązania i historia transakcji. Przy finansowaniu przedsiębiorcy analizowane mogą być wpływy od kontrahentów, podatki, składki, płatności leasingowe czy sezonowość przychodów.

To nie są neutralne informacje. Historia rachunku potrafi pokazać więcej niż zwykły formularz: gdzie pracujesz, jakie masz abonamenty, czy spłacasz inne pożyczki, ile wydajesz na mieszkanie, czy często korzystasz z zakładów bukmacherskich albo czy prowadzisz działalność gospodarczą. Dlatego przed udzieleniem zgody potraktuj tę decyzję tak samo poważnie jak wysłanie wyciągu bankowego.

Jeśli masz wątpliwości, zapytaj firmę, czy możesz ograniczyć zakres danych albo wybrać inną ścieżkę. Uczciwy podmiot powinien jasno wyjaśnić, dlaczego potrzebuje danych i jak długo będzie je przetwarzał. Brak konkretnej odpowiedzi jest sygnałem, żeby zwolnić.

Jak korzystać z Kontomatik rozsądnie?

Przed rozpoczęciem weryfikacji upewnij się, że sam zainicjowałeś proces. Nie loguj się do banku po kliknięciu linku z nieoczekiwanej wiadomości. Sprawdź adres strony, nazwę firmy, regulamin usługi i ekran zgody. Jeśli cokolwiek wygląda inaczej niż zwykle, przerwij i wejdź na stronę usługodawcy ręcznie, wpisując adres w przeglądarce.

Po zakończeniu procesu możesz sprawdzić w bankowości elektronicznej listę zgód lub połączeń zewnętrznych, jeśli bank taką sekcję udostępnia. W razie potrzeby cofnij zgodę. Warto też zachować potwierdzenie złożenia wniosku i nazwę podmiotu, który pobierał dane. Gdyby później pojawiły się pytania, będziesz wiedzieć, gdzie szukać informacji.

Kontomatik nie jest z definicji ani zagrożeniem, ani gwarancją dobrej decyzji finansowej. To narzędzie. Może skrócić formalności i ułatwić ocenę wniosku, ale wymaga świadomej zgody. Najrozsądniejsze podejście jest proste: korzystaj tylko wtedy, gdy rozumiesz cel, znasz odbiorcę danych i akceptujesz zakres informacji pobieranych z rachunku.

Podsumowanie

Kontomatik służy do szybkiej weryfikacji danych z konta bankowego, najczęściej przy pożyczkach, ratach, leasingu i usługach fintech. Działa za zgodą klienta i powinien mieć dostęp do informacji, a nie do pieniędzy. Przed użyciem sprawdź, kto prosi o dane, jaki zakres będzie pobrany i czy proces rzeczywiście jest częścią wniosku, który sam rozpocząłeś. Wtedy automatyczna weryfikacja może być po prostu wygodnym zamiennikiem wysyłania wyciągu z banku.