Sprzedaż faktur w firmie: kiedy pomaga, a kiedy lepiej uważać

Sprzedaż faktur bywa dla firmy prostym sposobem na odzyskanie oddechu finansowego. Nie chodzi tu jednak o magiczne przyspieszenie przychodów, tylko o zamianę należności z faktury na gotówkę, którą można wykorzystać od razu: na pensje, paliwo, towar, podatki albo kolejne zlecenie. Dla wielu przedsiębiorców problemem nie jest brak klientów, lecz to, że zapłata za dobrze wykonaną usługę ma przyjść dopiero za 30, 60 albo 90 dni.

Najczęściej sprzedaż faktur pojawia się w kontekście faktoringu. Firma wystawia fakturę z odroczonym terminem płatności, przekazuje ją faktorowi, a ten wypłaca znaczną część kwoty wcześniej. Kontrahent płaci później zgodnie z terminem na fakturze. To rozwiązanie może pomóc, ale wymaga sprawdzenia kosztów, zapisów umowy i tego, kto bierze na siebie ryzyko braku zapłaty.

Na czym polega sprzedaż faktur

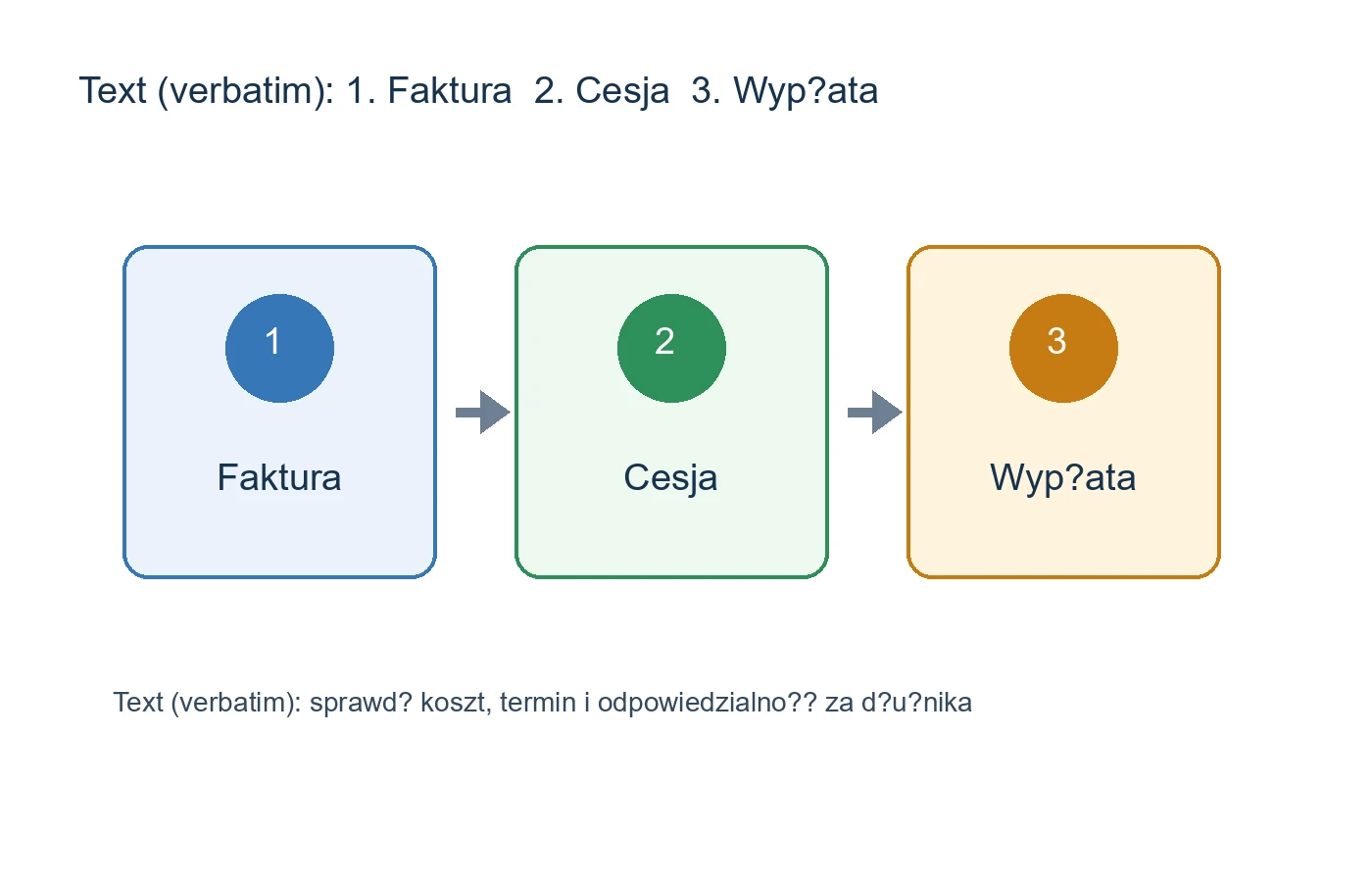

W praktyce sprzedaż faktury oznacza przeniesienie wierzytelności na inny podmiot. Wierzytelność to prawo do otrzymania zapłaty od kontrahenta. Jeżeli przedsiębiorca wystawił fakturę na 12 300 zł brutto z terminem płatności za 45 dni, może zgłosić ją do firmy faktoringowej. Po akceptacji dostaje środki szybciej, zwykle pomniejszone o prowizję i inne opłaty wynikające z cennika.

Dla firmy sprzedającej fakturę najważniejszy jest efekt gotówkowy. Pieniądze nie są zamrożone w należnościach, więc można nimi pokryć bieżące koszty. To szczególnie ważne w branżach, w których marża jest rozsądna, ale terminy płatności są długie. Transport, budownictwo, produkcja, handel hurtowy i usługi B2B często działają właśnie w takim rytmie.

Nie każda faktura zostanie przyjęta. Faktor może sprawdzić kontrahenta, historię płatności, kwotę, termin, dokumenty potwierdzające wykonanie usługi oraz ewentualne spory. Jeśli odbiorca faktury jest niewypłacalny albo kwestionuje usługę, finansowanie może być droższe lub niedostępne.

Kiedy sprzedaż faktury może się opłacać

Najbardziej oczywisty przypadek to luka między wydatkami a wpływami. Firma wykonała zlecenie, wystawiła fakturę, ale zanim klient zapłaci, trzeba opłacić pracowników, ZUS, raty leasingowe albo materiały do następnego zamówienia. Sprzedaż faktury może wtedy kosztować mniej niż utrata płynności, opóźnienia wobec dostawców albo rezygnacja z kolejnego kontraktu.

Drugim częstym scenariuszem jest szybkie finansowanie wzrostu. Przedsiębiorca ma dużo zamówień, ale każde kolejne wymaga pieniędzy na start. Bez gotówki firma stoi w miejscu, mimo że na papierze ma sprzedaż i wystawione faktury. Faktoring pozwala zamienić część tej sprzedaży na środki dostępne od razu.

Trzeci przypadek to ograniczenie chaosu przy pilnowaniu płatności. Niektóre firmy faktoringowe oferują monitoring należności, przypomnienia i obsługę rozliczeń. Dla małej firmy, w której właściciel sam sprzedaje, realizuje usługę i pilnuje księgowości, taka organizacja potrafi być realnym odciążeniem.

Trzeba jednak policzyć cenę. Jeżeli faktura ma krótki termin, a firma nie ma napiętej sytuacji finansowej, prowizja może być zbędnym kosztem. Sprzedaż faktur najlepiej traktować jak narzędzie do konkretnego problemu, a nie stały zamiennik kontroli kosztów i planowania przepływów pieniężnych.

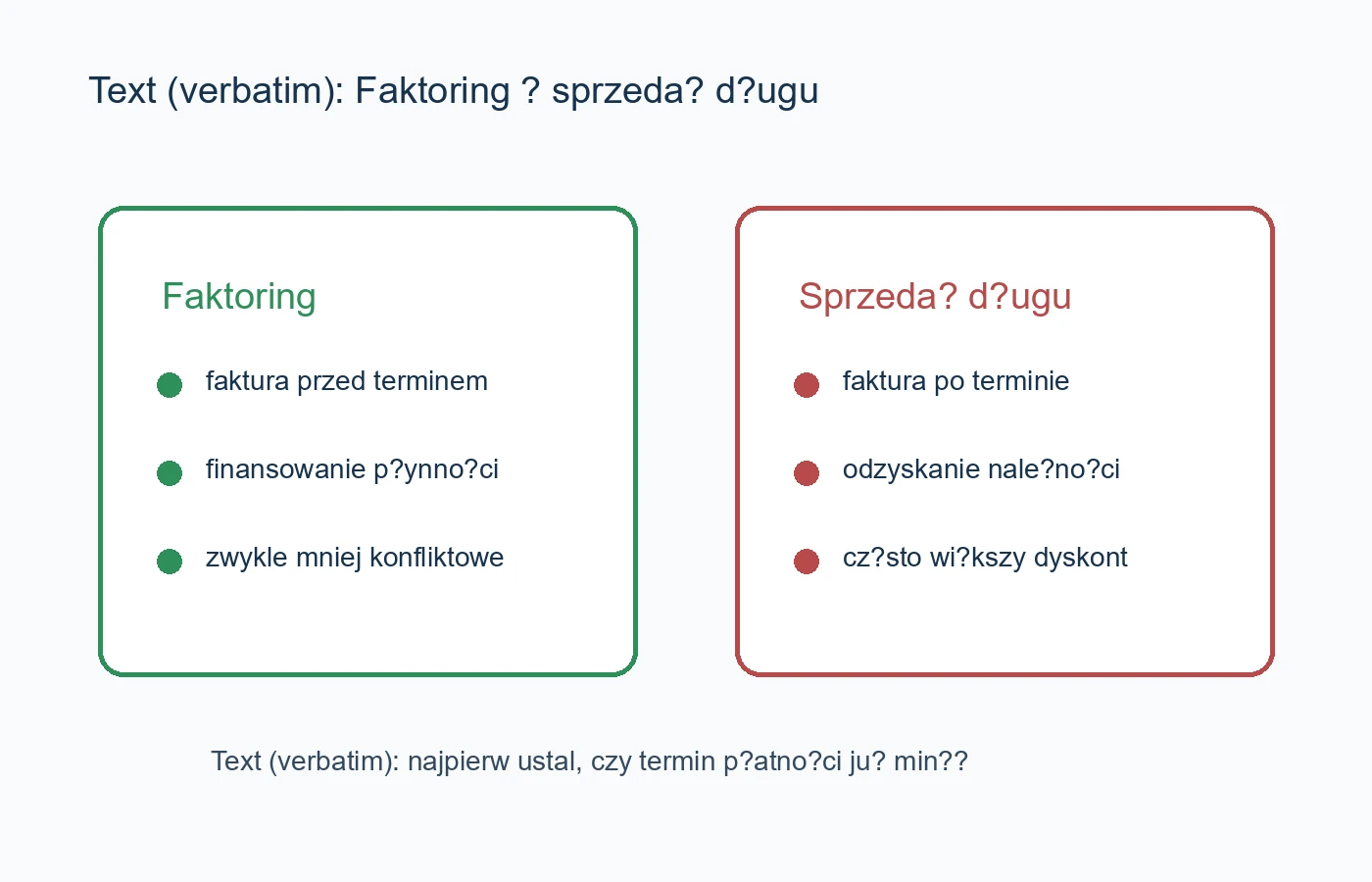

Faktoring a sprzedaż długu po terminie

W rozmowach przedsiębiorców często miesza się dwie różne sytuacje: faktoring i sprzedaż długu. Różnica jest zasadnicza. Faktoring dotyczy zwykle faktur, których termin płatności jeszcze nie minął. Sprzedaż długu lub przekazanie sprawy do windykacji dotyczy należności przeterminowanych, czyli takich, za które kontrahent już powinien był zapłacić.

Przykład: faktura wystawiona 1 maja z terminem płatności do 30 czerwca może być przedmiotem faktoringu w maju lub czerwcu. Jeżeli 15 lipca nadal nie ma zapłaty, sytuacja wygląda inaczej. Mamy już opóźnienie, a nabywca wierzytelności będzie patrzył na sprawę przez pryzmat ryzyka odzyskania pieniędzy. Cena takiej wierzytelności może być wyraźnie niższa.

To rozróżnienie ma znaczenie także dla relacji z klientem. Faktoring przy dobrze opisanej cesji i sprawnej komunikacji bywa neutralny biznesowo. Windykacja lub sprzedaż długu po terminie może być odbierana ostrzej, bo oznacza, że płatność już się załamała. Nie jest to argument przeciwko odzyskiwaniu pieniędzy, lecz powód, by właściwie nazwać problem i dobrać narzędzie.

Co sprawdzić przed podpisaniem umowy

Przed sprzedażą faktury trzeba znać całkowity koszt finansowania. Sama prowizja to nie wszystko. Mogą pojawić się opłaty za limit, analizę kontrahenta, przelew ekspresowy, obsługę administracyjną, przedłużenie terminu albo działania po opóźnieniu w płatności. Najlepiej poprosić o symulację na konkretnej fakturze: kwota brutto, termin płatności, data wypłaty, kwota na konto i wszystkie potrącenia.

Drugą sprawą jest rodzaj faktoringu. W faktoringu z regresem, jeśli kontrahent nie zapłaci, odpowiedzialność może wrócić do przedsiębiorcy. W faktoringu bez regresu ryzyko niewypłacalności odbiorcy przejmuje faktor, ale taka usługa zwykle jest droższa i wymaga spełnienia dodatkowych warunków. Różnica jest duża, więc nie powinna zostać ukryta w drobnym druku.

Trzeba też sprawdzić, czy umowa z kontrahentem nie zakazuje cesji wierzytelności albo nie wprowadza dodatkowych wymogów. W części branż duzi odbiorcy mają własne procedury, numery zamówień, portale rozliczeniowe i rygorystyczne terminy akceptacji dokumentów. Jeżeli faktura jest formalnie niepełna, finansowanie może się opóźnić.

Rozsądnie jest porównać kilka ofert, ale nie tylko według ceny. Liczy się szybkość wypłaty, sposób kontaktu z kontrahentem, przejrzystość panelu, elastyczność limitu i to, jak firma faktoringowa zachowuje się przy opóźnieniu płatności. Tani faktoring z niejasną obsługą może kosztować nerwy i czas.

Dla kogo to rozwiązanie jest szczególnie przydatne

Ze sprzedaży faktur korzystają zarówno jednoosobowe działalności, jak i większe spółki. Skala firmy nie jest najważniejsza. Ważniejsze jest to, czy przedsiębiorstwo wystawia faktury innym firmom lub instytucjom, ma potwierdzone wykonanie usługi i działa z odroczonymi terminami płatności.

Dobrze pasuje to do firm, które mają powtarzalnych, wiarygodnych kontrahentów, ale nie chcą czekać na przelewy. Przewoźnik może szybciej kupić paliwo i opłacić kierowców. Producent może zamówić materiał do następnej serii. Agencja usługowa może wypłacić podwykonawcom pieniądze przed wpływem od klienta. W każdym z tych przykładów chodzi o skrócenie czasu między sprzedażą a gotówką.

Mniej oczywista jest sytuacja firm, które mają stale nierentowne kontrakty. Sprzedaż faktur da im płynność na chwilę, ale nie naprawi zbyt niskiej marży. Jeżeli przedsiębiorca finansuje faktury tylko po to, żeby przykryć stratę na każdym zleceniu, powinien równolegle wrócić do cennika, kosztów i warunków współpracy.

Podsumowanie

Sprzedaż faktur może być praktycznym narzędziem dla firmy, która ma sprzedaż, wystawia faktury z długim terminem i potrzebuje pieniędzy wcześniej. Najczęściej działa to przez faktoring, czyli finansowanie nieprzeterminowanych należności. Przy fakturach po terminie mówimy raczej o sprzedaży długu lub działaniach windykacyjnych.

Przed decyzją trzeba policzyć pełny koszt, sprawdzić odpowiedzialność za brak płatności, warunki cesji i formalności po stronie kontrahenta. Dobrze użyta sprzedaż faktur poprawia płynność i pozwala firmie działać bez nerwowego czekania na przelew. Źle dobrana może stać się drogim plastrem na problem, który wymaga zmian w marży, umowach albo kontroli należności.