Spółka jawna: kiedy warto ją założyć i jak ograniczyć ryzyko

Spółka jawna bywa wybierana wtedy, gdy dwóch lub więcej przedsiębiorców chce działać pod wspólną firmą, ale nie potrzebuje rozbudowanej struktury spółki z o.o. To forma prosta organizacyjnie, elastyczna i dość tania w założeniu. Ma jednak jedną cechę, której nie wolno traktować lekko: wspólnicy odpowiadają za zobowiązania spółki swoim majątkiem osobistym. Dlatego przed podpisaniem umowy trzeba dobrze rozumieć, co daje spółka jawna, a gdzie zaczyna się realne ryzyko.

Czym jest spółka jawna?

Spółka jawna jest spółką osobową wpisywaną do rejestru przedsiębiorców KRS. Nie ma osobowości prawnej, ale ma zdolność prawną. W praktyce oznacza to, że może zawierać umowy, kupować majątek, zaciągać zobowiązania, pozywać i być pozywana. Działa więc pod własną firmą, a nie jako luźne porozumienie wspólników.

To ważna różnica wobec spółki cywilnej. Spółka cywilna jest umową między przedsiębiorcami, natomiast spółka jawna występuje w obrocie jako odrębny podmiot. Kontrahent zawiera umowę ze spółką, faktury wystawiane są na spółkę, a sprawy rejestrowe prowadzone są przez KRS.

Do założenia spółki jawnej potrzeba co najmniej dwóch wspólników. Mogą nimi być osoby fizyczne, inne spółki albo organizacje posiadające zdolność prawną. Przepisy nie wymagają minimalnego kapitału zakładowego. Wspólnicy ustalają wkłady samodzielnie: mogą to być pieniądze, sprzęt, prawa majątkowe, know-how albo praca na rzecz spółki.

Kiedy spółka jawna ma sens?

Spółka jawna sprawdza się najlepiej w biznesach opartych na zaufaniu między wspólnikami. Dobrym przykładem jest kilkuosobowa firma usługowa, lokalna hurtownia, warsztat, biuro projektowe albo rodzinne przedsiębiorstwo, w którym partnerzy znają swoje kompetencje i chcą szybko podejmować decyzje.

Atutem jest brak zarządu, rady nadzorczej i zgromadzeń wspólników. Co do zasady każdy wspólnik może prowadzić sprawy spółki oraz reprezentować ją na zewnątrz. Jeżeli firma musi często podpisywać umowy z klientami, zamawiać towar albo reagować na bieżące potrzeby rynku, taka operacyjna prostota pomaga.

Ta sama prostota może jednak stać się problemem. Jeżeli wspólnicy nie uzgodnią jasnych zasad reprezentacji, jedna osoba może zaciągnąć zobowiązanie, które obciąży całą spółkę. Dlatego spółka jawna nie jest dobrym wyborem, gdy partnerzy słabo się znają, mają nierówny poziom zaangażowania albo planują działalność z wysokim ryzykiem zadłużenia.

Odpowiedzialność wspólników: najważniejszy punkt decyzji

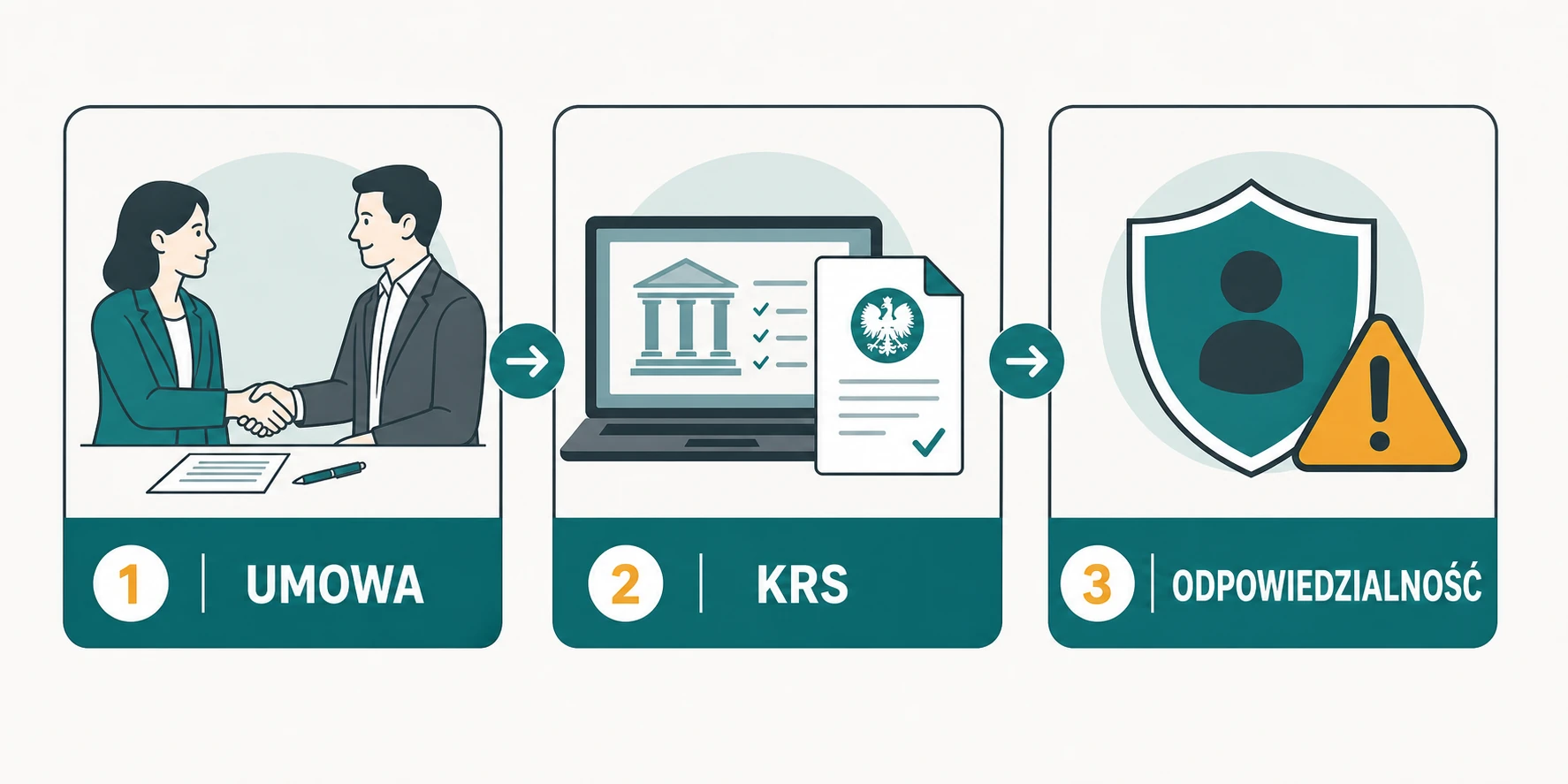

Największym ciężarem w spółce jawnej jest odpowiedzialność wspólników za długi. Spółka odpowiada swoim majątkiem, ale gdy egzekucja z jej majątku okaże się bezskuteczna, wierzyciel może sięgnąć do majątku osobistego wspólników. Odpowiedzialność jest solidarna, więc wierzyciel może dochodzić całości roszczenia od jednego wybranego wspólnika, a dopiero później wspólnicy rozliczają się między sobą.

Przykład jest prosty: spółka bierze leasing na samochód dostawczy, przestaje płacić raty i nie ma środków na spłatę. Leasingodawca nie musi dzielić roszczenia równo między wszystkich partnerów. Może skierować żądanie do tego wspólnika, od którego najłatwiej odzyska pieniądze. Dla osoby podpisującej umowę spółki to nie jest zapis techniczny, tylko ryzyko prywatnego portfela.

Nie oznacza to, że spółka jawna jest zła. Oznacza to, że wymaga dyscypliny. Wspólnicy powinni ustalić limity samodzielnego zaciągania zobowiązań, zasady akceptacji większych wydatków i dostęp do informacji finansowych. Bez tego spółka jawna działa szybko, ale zbyt szybko może też wygenerować kosztowny błąd.

Jak założyć spółkę jawną krok po kroku?

Pierwszym krokiem jest umowa spółki. Musi mieć formę pisemną, a jej minimalna treść obejmuje firmę i siedzibę spółki, określenie wkładów wspólników oraz ich wartości, przedmiot działalności i czas trwania, jeśli jest oznaczony. W praktyce warto dodać znacznie więcej: sposób reprezentacji, podział zysków, procedurę podejmowania decyzji, zakaz konkurencji, zasady wystąpienia wspólnika i sposób rozliczeń przy zakończeniu współpracy.

Drugim krokiem jest rejestracja w KRS. Można ją przeprowadzić przez system S24, jeżeli wspólnicy korzystają z gotowego wzorca umowy, albo przez Portal Rejestrów Sądowych, gdy umowa jest bardziej indywidualna. Po wpisie do rejestru spółka zaczyna działać jako pełnoprawny uczestnik obrotu.

Trzeba też pamiętać o sprawach podatkowych i organizacyjnych. Spółka otrzymuje NIP i REGON, może być podatnikiem VAT, prowadzi księgowość i rozlicza przychody wspólników. Każdy wspólnik spółki jawnej co do zasady podlega ubezpieczeniom społecznym i zdrowotnym. To koszt, który trzeba uwzględnić jeszcze przed startem, a nie dopiero po pierwszym miesiącu działalności.

Co wpisać do umowy, żeby uniknąć konfliktów?

Dobra umowa spółki jawnej nie powinna ograniczać się do minimum ustawowego. Minimum wystarczy do rejestracji, ale nie wystarczy do spokojnego prowadzenia firmy. Najwięcej sporów pojawia się zwykle przy pieniądzach, decyzjach i wyjściu jednego ze wspólników.

Warto jasno określić, kto może samodzielnie podpisywać umowy i do jakiej kwoty. Dla drobnych zakupów można zostawić pełną swobodę, ale większe zobowiązania, kredyty, leasingi czy umowy długoterminowe powinny wymagać zgody wszystkich albo przynajmniej wskazanej większości wspólników. Taki zapis nie zastąpi zaufania, ale ogranicza pole do nieporozumień.

Drugi obszar to wkłady i praca. Jeżeli jeden wspólnik wnosi lokal, drugi pieniądze, a trzeci codzienną pracę operacyjną, umowa powinna pokazywać, jak te wkłady przekładają się na udział w zysku i obowiązki. Równe udziały nie zawsze są niesprawiedliwe, ale muszą być świadomą decyzją, nie domyślnym skrótem.

Trzeci obszar to rozstanie. Umowa powinna przewidywać, co dzieje się po wypowiedzeniu udziału, śmierci wspólnika, długotrwałej chorobie, konflikcie albo naruszeniu zakazu konkurencji. Im wcześniej wspólnicy opiszą procedurę wyjścia, tym mniej emocji zostanie na moment, w którym relacje będą już napięte.

Podatki, księgowość i ZUS w spółce jawnej

Spółka jawna jest zwykle transparentna podatkowo. Dochód rozliczają wspólnicy, a nie sama spółka, chyba że pojawią się szczególne okoliczności powodujące objęcie jej CIT. Wspólnik będący osobą fizyczną rozlicza swój udział w zysku według wybranej formy opodatkowania, na przykład skali podatkowej albo podatku liniowego, jeśli spełnia warunki.

Księgowość zależy od skali działalności i statusu wspólników. Mniejsze spółki mogą prowadzić podatkową księgę przychodów i rozchodów, ale po przekroczeniu ustawowego limitu przychodów potrzebne są księgi rachunkowe. Do tego dochodzi VAT, rozliczenia z ZUS i bieżąca dokumentacja kosztów. Spółka jawna jest prosta prawnie, ale nie zwalnia z porządku w dokumentach.

Podsumowanie

Spółka jawna jest dobrym rozwiązaniem dla wspólników, którzy chcą prowadzić firmę razem, bez kapitału zakładowego i bez rozbudowanych organów. Daje dużą swobodę w organizacji pracy, a jednocześnie pozwala działać pod własną firmą wpisaną do KRS.

Decyzja o jej założeniu powinna jednak zaczynać się od pytania o odpowiedzialność. Jeżeli wspólnicy ufają sobie, mają jasny podział zadań i potrafią wpisać zasady współpracy do konkretnej umowy, spółka jawna może być praktyczną formą prowadzenia biznesu. Jeżeli nie ma zgody co do pieniędzy, reprezentacji i wyjścia ze spółki, lepiej rozwiązać te sprawy przed rejestracją niż po pierwszym poważnym sporze.