Kredyt obrotowy dla firm: kiedy pomaga, a kiedy szkodzi

Kredyt obrotowy dla firm jest jednym z tych produktów bankowych, które brzmią prosto, ale w praktyce potrafią działać bardzo różnie. Dla jednej firmy będzie wygodnym buforem na kilka dni opóźnienia w płatnościach. Dla innej stanie się drogim sposobem łatania stałego braku gotówki. Różnica leży nie tylko w ofercie banku, lecz także w tym, po co przedsiębiorca sięga po limit i jak szybko potrafi go spłacać z bieżących wpływów.

Najkrócej: kredyt obrotowy ma finansować codzienną działalność, a nie zastępować rentowność biznesu. Pomaga zapłacić za towar, materiały, podatki, składki, wynagrodzenia albo faktury od dostawców wtedy, gdy pieniądze od klientów przyjdą później. Jeśli firma ma zdrowe marże i przewidywalne wpływy, taki limit może dać spokój. Jeśli wpływy są przypadkowe, a koszty stale wyższe od przychodów, kredyt obrotowy tylko przesuwa problem na kolejny miesiąc.

Na czym polega kredyt obrotowy dla firm?

Kredyt obrotowy to finansowanie krótkoterminowe przeznaczone na bieżące potrzeby przedsiębiorstwa. Bank udostępnia firmie określoną kwotę, a przedsiębiorca korzysta z niej wtedy, gdy pojawia się luka w płynności. W wielu ofertach odsetki naliczane są od faktycznie wykorzystanej części limitu, a nie od całej przyznanej kwoty. To ważna cecha, bo dobrze zarządzany limit nie musi generować wysokich kosztów przez cały rok.

W praktyce spotyka się dwa główne warianty. Pierwszy to kredyt w rachunku bieżącym, czyli limit podpięty do konta firmowego. Każda wpłata na rachunek zmniejsza zadłużenie, a dostępna kwota ponownie się odnawia. Drugi wariant to kredyt w rachunku kredytowym, w którym środki są oddzielone od podstawowego konta i mogą być przeznaczone na wskazane cele, na przykład zakup towaru albo zapłatę konkretnych zobowiązań.

Bank może zaproponować kredyt odnawialny albo nieodnawialny. Odnawialny działa jak powtarzalny bufor: firma korzysta, spłaca i znowu może korzystać w ramach limitu. Nieodnawialny jest bliższy jednorazowemu finansowaniu, które trzeba spłacić w ustalonym terminie. Przy większych kwotach bank może też wymagać zabezpieczenia, na przykład weksla, poręczenia, zastawu albo zabezpieczenia na majątku firmowym.

Kiedy kredyt obrotowy ma sens?

Najlepszy moment na kredyt obrotowy pojawia się wtedy, gdy firma ma przejściowe przesunięcie w czasie między kosztami a przychodami. Przykład: sklep internetowy musi zatowarować magazyn przed sezonem, a sprzedaż zacznie spływać dopiero za kilka tygodni. Albo firma usługowa kończy większe zlecenie, ale klient ma 30 lub 45 dni na płatność, podczas gdy wynagrodzenia i ZUS trzeba zapłacić wcześniej.

Dobrym sygnałem jest powtarzalność. Jeśli przedsiębiorca widzi, że luka w gotówce pojawia się regularnie, ale potem zamyka się z wpływów z faktur, limit obrotowy może uporządkować płatności. Nie trzeba wtedy nerwowo przesuwać przelewów do dostawców albo wybierać, która faktura poczeka. Firma płaci na czas, a po wpływie należności zmniejsza wykorzystanie limitu.

Gorszym zastosowaniem jest finansowanie strat. Jeżeli firma co miesiąc korzysta z limitu coraz głębiej, a wpływy nie pozwalają wrócić do zera, problem nie dotyczy już płynności, tylko modelu działania. Wtedy potrzebna jest analiza marży, kosztów stałych, cen, terminów płatności i procesu windykacji należności. Kredyt obrotowy może dać czas, ale nie naprawi źle wycenionych usług ani sprzedaży prowadzonej poniżej kosztów.

Ile kosztuje kredyt obrotowy?

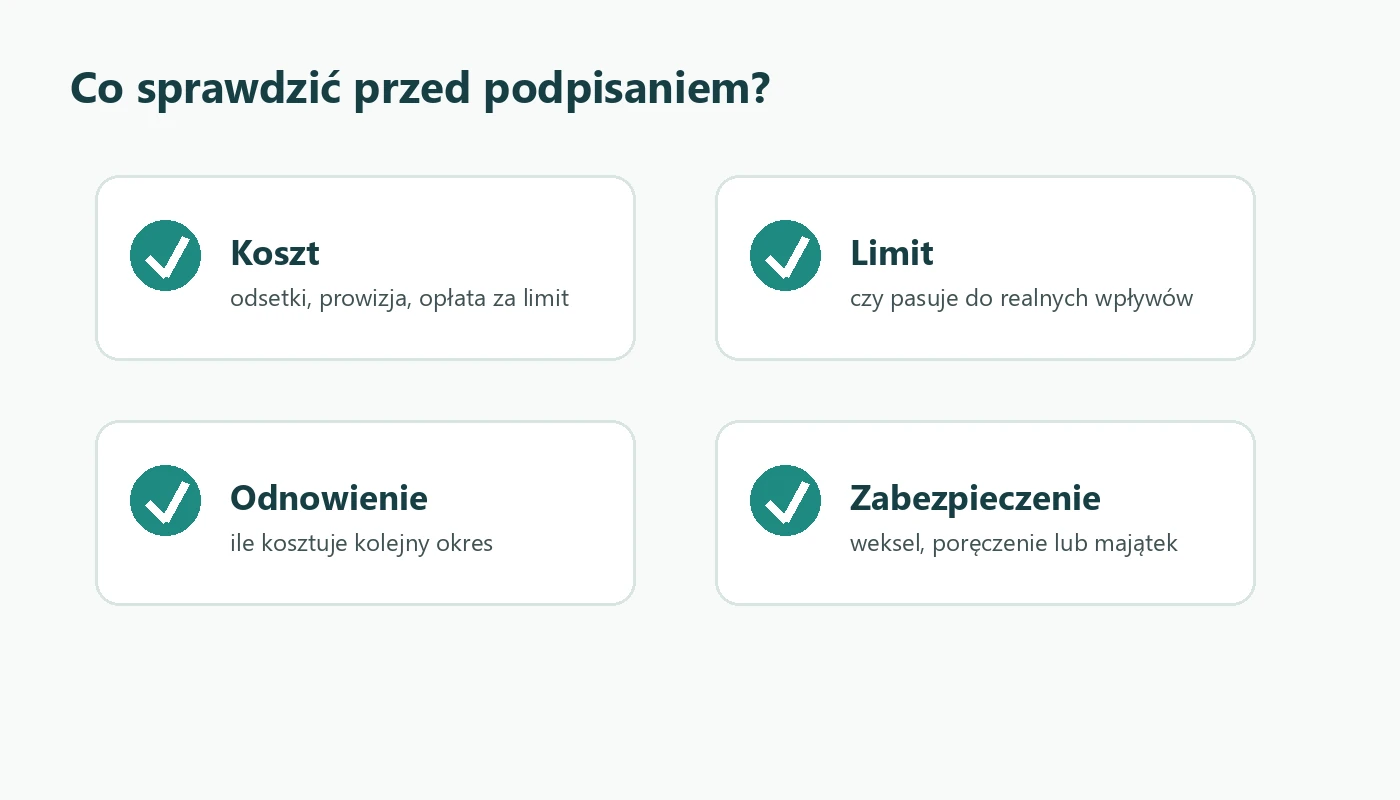

Koszt kredytu obrotowego zwykle składa się z oprocentowania, marży banku, prowizji za udzielenie limitu oraz ewentualnej opłaty za odnowienie. Do tego mogą dojść opłaty za niewykorzystaną część limitu, wycenę zabezpieczeń, aneksy do umowy lub wcześniejszą zmianę warunków. Sama informacja o oprocentowaniu nie wystarczy, bo najdroższe elementy potrafią ukryć się w tabeli opłat i prowizji.

Prosty przykład pokazuje mechanikę. Firma ma limit 80 000 zł, ale przez większość miesiąca wykorzystuje tylko 20 000 zł. Odsetki naliczają się od użytej kwoty, więc koszt może być rozsądny. Jeśli jednak przedsiębiorca stale wykorzystuje cały limit, płaci odsetki tak, jakby zaciągnął normalny kredyt krótkoterminowy. Do tego dochodzi prowizja, często pobierana przy uruchomieniu i przy kolejnym odnowieniu limitu.

Przed podpisaniem umowy trzeba policzyć koszt w scenariuszu realistycznym, nie optymistycznym. Ile dni w miesiącu limit będzie wykorzystany? Jaka kwota faktycznie będzie potrzebna? Czy wpływy od klientów regularnie obniżą saldo zadłużenia? Czy bank pobierze prowizję nawet wtedy, gdy firma prawie nie skorzysta z pieniędzy? Dopiero takie pytania pokazują, czy oferta jest elastyczna, czy tylko wygląda wygodnie w reklamie.

Jak bank ocenia firmę przy takim finansowaniu?

Bank patrzy przede wszystkim na zdolność firmy do szybkiej spłaty wykorzystanych środków. Znaczenie mają obroty na rachunku, historia działalności, dochodowość, aktualne zobowiązania, zaległości wobec ZUS i urzędu skarbowego oraz historia kredytowa. Im lepiej bank widzi przepływy na rachunku, tym łatwiej mu ocenić, czy limit pasuje do skali działalności.

Firma składająca wniosek w banku, który prowadzi jej konto, często ma mniej formalności, bo bank zna wpływy i wydatki z rachunku. Nie oznacza to automatycznej decyzji. Przedsiębiorca nadal może zostać poproszony o dokumenty finansowe: PIT, księgę przychodów i rozchodów, rachunek zysków i strat, wyciągi, zaświadczenia o niezaleganiu, wpis z CEIDG albo dokumenty spółki. Przy większym limicie bank może dodatkowo oczekiwać zabezpieczenia.

Na co uważać przed podpisaniem umowy?

Pierwsza rzecz to dopasowanie limitu. Zbyt niski nie rozwiąże problemu płynności, zbyt wysoki może kusić do finansowania wydatków, które nie mają pokrycia w przyszłych wpływach. Limit powinien wynikać z realnego cyklu firmy: terminów płatności od klientów, rotacji towaru, sezonowości i miesięcznych kosztów stałych.

Druga rzecz to automatyczne odnowienie. Kredyt obrotowy bywa przedłużany na kolejny okres, a bank pobiera wtedy kolejną prowizję. W umowie trzeba sprawdzić, kiedy bank może zmienić marżę, wypowiedzieć limit, zażądać dodatkowych dokumentów albo obniżyć dostępne finansowanie. Dla firmy, która traktuje limit jako stały element płynności, nagłe ograniczenie może być poważnym problemem.

Trzecia rzecz to alternatywy. Przy fakturach z długim terminem płatności czasem lepszy będzie faktoring. Przy zakupie auta lub maszyny lepiej porównać leasing albo kredyt inwestycyjny. Przy jednorazowej luce gotówkowej wystarczy krótsza pożyczka firmowa. Kredyt obrotowy jest najmocniejszy tam, gdzie potrzeba elastycznego limitu na codzienne wydatki, a nie pieniędzy na wieloletnią inwestycję.

Podsumowanie

Kredyt obrotowy dla firm może być rozsądnym narzędziem, jeśli finansuje przejściową lukę w gotówce i jest spłacany z przewidywalnych wpływów. Najlepiej działa jako bufor: firma korzysta z limitu wtedy, gdy musi zapłacić wcześniej, a oddaje środki po otrzymaniu należności. Przed podpisaniem umowy trzeba policzyć pełny koszt, sprawdzić zasady odnowienia, zabezpieczenia i warunki zmiany limitu. Jeśli limit ma zasłaniać trwały brak rentowności, lepiej najpierw uporządkować koszty, ceny i ściąganie należności.