Jak przenieść konto do innego banku bez chaosu w płatnościach

Zmiana banku brzmi jak coś, co odkłada się na później: trochę formularzy, kilka telefonów, ryzyko, że jakaś płatność przepadnie po drodze. W praktyce przeniesienie konta do innego banku może być dość proste, jeśli podejdziesz do niego jak do krótkiego projektu, a nie jednego kliknięcia. Najważniejsze jest to, żeby nie zamykać starego rachunku, zanim nowe konto zacznie normalnie obsługiwać Twoje wpływy, przelewy i płatności cykliczne.

Poniżej znajdziesz konkretny plan dla konta osobistego i firmowego: co przygotować, co zlecić bankowi, co zrobić samodzielnie i gdzie najłatwiej o pomyłkę. Bez straszenia formalnościami, ale też bez udawania, że wszystko dzieje się samo.

Na czym polega przeniesienie konta do innego banku

Przeniesienie konta polega na otwarciu rachunku w nowym banku i uporządkowaniu spraw związanych ze starym kontem. Sam numer rachunku zwykle się zmienia, bo jest przypisany do konkretnego banku. Nie przenosisz więc jednego numeru IBAN jak numeru telefonu. Otrzymujesz nowy rachunek, a potem kierujesz na niego wynagrodzenie, przelewy od kontrahentów, zlecenia stałe i płatności.

Masz dwa warianty działania. Pierwszy to dyspozycja przeniesienia rachunku składana w nowym banku. Wtedy bank docelowy może poprosić stary bank o informacje, przenieść część zleceń i pomóc w zamknięciu rachunku. Drugi wariant to działanie samodzielne: zakładasz nowe konto, ręcznie przenosisz płatności i osobno wypowiadasz umowę starego rachunku.

Usługa przeniesienia rachunku płatniczego co do zasady nie powinna kosztować. Realne koszty pojawiają się gdzie indziej: przy zaległych opłatach, ujemnym saldzie, niespłaconym limicie w koncie albo produktach powiązanych ze starym rachunkiem.

Co przygotować przed złożeniem dyspozycji

Zanim otworzysz nowe konto albo złożysz dyspozycję przeniesienia, zbierz dane, które później i tak będą potrzebne. Minimum to dokument tożsamości, numer starego rachunku, lista zleceń stałych, poleceń zapłaty i płatności cyklicznych oraz dane instytucji, które powinny dostać nowy numer konta.

Przy koncie osobistym zwykle chodzi o pracodawcę, ZUS, urząd skarbowy, operatora telefonu, dostawcę internetu, platformy streamingowe, ubezpieczenia i raty. Przy koncie firmowym lista bywa dłuższa: kontrahenci, księgowość, ZUS, urząd skarbowy, systemy fakturowania, bramki płatności, marketplace’y i abonamenty narzędzi używanych w firmie.

Dobrym ruchem jest pobranie historii ostatnich dwóch lub trzech miesięcy. Nie po to, żeby ją analizować godzinami, tylko żeby wyłapać płatności, o których łatwo zapomnieć. Mały abonament za domenę, karta podpięta do reklamy online, automatyczna rata ubezpieczenia – takie rzeczy najczęściej wychodzą dopiero wtedy, gdy płatność nie przejdzie.

Jak przenieść konto krok po kroku

Najbezpieczniej zacząć od otwarcia nowego konta i zostawienia starego rachunku aktywnego jeszcze przez pewien czas. Dzięki temu możesz sprawdzić, czy nowa karta działa, czy bankowość elektroniczna jest skonfigurowana, czy przelewy natychmiastowe i limity odpowiadają Twoim potrzebom.

- Wybierz nowe konto i sprawdź opłaty za kartę, przelewy, wypłaty z bankomatów oraz warunki zwolnienia z opłat.

- Otwórz rachunek i aktywuj dostęp do bankowości internetowej oraz aplikacji mobilnej.

- Przenieś albo odtwórz zlecenia stałe, polecenia zapłaty i płatności subskrypcyjne.

- Poinformuj pracodawcę, kontrahentów, ZUS i urząd skarbowy o nowym numerze rachunku, jeśli Cię to dotyczy.

- Przelej środki, zostawiając na starym koncie niewielką rezerwę na ostatnie opłaty.

- Dopiero po sprawdzeniu wpływów i płatności złóż wypowiedzenie starego rachunku.

Jeśli korzystasz z formalnej usługi przeniesienia rachunku, nowy bank może przejąć część tych czynności. Mimo to nie traktuj tego jak zwolnienia z kontroli. Sprawdź, które zlecenia faktycznie zostały przeniesione, czy stary bank nie odrzucił dyspozycji i czy nie zostały aktywne usługi, które będą generować opłaty.

Ile trwa zmiana rachunku i kiedy zamykać stare konto

Przeniesienie konta przez bank może potrwać od kilku do kilkunastu dni roboczych. Do tego dochodzi okres wypowiedzenia starego rachunku, który w wielu bankach wynosi około 30 dni. Przy działaniu samodzielnym tempo zależy od Ciebie, ale nie warto robić tego w jeden wieczór, szczególnie jeśli konto obsługuje pensję, raty albo firmowe rozliczenia.

Najrozsądniejszy moment na zamknięcie starego konta przychodzi wtedy, gdy na nowym rachunku pojawił się pierwszy wpływ wynagrodzenia lub główna płatność od kontrahenta, wszystkie stałe płatności przeszły poprawnie, a karta i aplikacja działają bez zastrzeżeń. Wtedy ryzyko, że coś zostanie po starej stronie, jest dużo mniejsze.

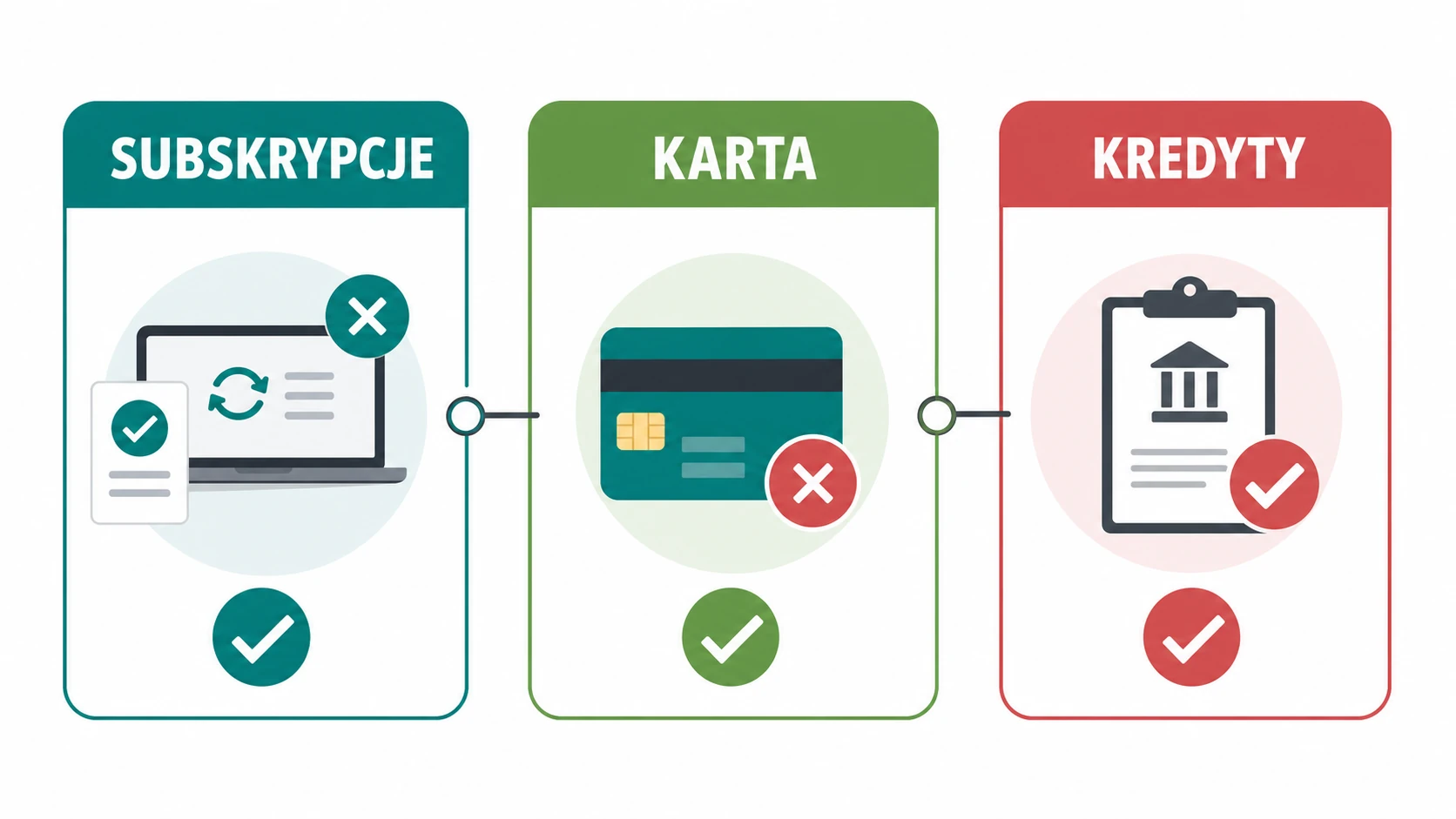

Karta, subskrypcje, kredyty i inne pułapki

Karta do starego konta przestanie działać po zamknięciu rachunku. To oczywiste, ale konsekwencje bywają mniej oczywiste: płatności zapisane w sklepach internetowych, aplikacjach, usługach chmurowych czy systemach reklamowych mogą zacząć się odrzucać. Dlatego przed zamknięciem konta przejrzyj miejsca, w których karta jest zapisana jako domyślna metoda płatności.

Osobny temat to kredyty, limity i karty kredytowe w dotychczasowym banku. Zmiana konta bankowego nie przenosi automatycznie kredytu gotówkowego, hipoteki, limitu w rachunku ani karty kredytowej. Jeśli stare konto jest powiązane ze spłatą zobowiązania, bank może wymagać pozostawienia rachunku albo wskazania innej metody spłaty. Najpierw wyjaśnij to z bankiem, potem składaj wypowiedzenie.

Przy koncie firmowym dochodzi jeszcze biała lista VAT, dane na fakturach i numery kont w umowach. Zmiana rachunku bez aktualizacji tych miejsc potrafi wywołać niepotrzebne pytania od kontrahentów. Jeśli rozliczasz działalność, potraktuj zmianę konta jak aktualizację danych firmy, a nie tylko prywatną decyzję bankową.

Kiedy zmiana banku ma sens

Najczęstszy powód to opłaty: za prowadzenie rachunku, kartę, bankomaty, przelewy zagraniczne albo obsługę firmową. Drugim powodem jest wygoda. Jeśli aplikacja banku utrudnia codzienne płatności, obsługa klienta działa wolno, a proste sprawy wymagają wizyty w oddziale, zmiana konta może szybko się zwrócić samym spokojem.

Promocje bankowe też bywają atrakcyjne, ale nie powinny być jedynym argumentem. Premia na start nie zrekompensuje konta, które po kilku miesiącach będzie drogie albo niewygodne. Przed decyzją sprawdź zwykłe warunki po zakończeniu promocji: opłaty, limity, koszt wypłat, dostępność przelewów i zasady obsługi reklamacji.

Podsumowanie

Przeniesienie konta do innego banku jest najprostsze wtedy, gdy przez chwilę działają dwa rachunki: nowy przejmuje wpływy i płatności, a stary zostaje jako zabezpieczenie na czas kontroli. Najpierw otwórz nowe konto, potem przenieś zlecenia i poinformuj właściwe osoby oraz instytucje. Stare konto zamykaj dopiero wtedy, gdy masz pewność, że nic ważnego już przez nie nie przechodzi.

Największe ryzyko nie leży w formularzu bankowym, tylko w drobiazgach: subskrypcjach, karcie zapisanej w aplikacjach, kredycie powiązanym ze starym rachunkiem i danych firmowych. Krótka lista kontrolna przed zamknięciem konta oszczędzi więcej czasu niż późniejsze odkręcanie odrzuconych płatności.