Fundusz sekurytyzacyjny: jak działa i co oznacza dla dłużnika

Fundusz sekurytyzacyjny pojawia się najczęściej wtedy, gdy ktoś dostaje pismo o zmianie wierzyciela albo gdy bank sprzedaje większy pakiet niespłaconych kredytów. Sama nazwa brzmi technicznie, ale mechanizm da się wyjaśnić prosto: fundusz kupuje wierzytelności, zarządza nimi i próbuje odzyskać więcej, niż zapłacił za ich nabycie.

To rozwiązanie ma znaczenie dla trzech grup. Bankom i firmom pomaga odzyskać gotówkę z trudnych należności. Inwestorom daje dostęp do specyficznego rynku długu. Dłużnikom zmienia podmiot, z którym trzeba rozmawiać o spłacie. Poniżej wyjaśniamy, jak działa fundusz sekurytyzacyjny, jakie są jego rodzaje i co sprawdzić, gdy taki fundusz przejmie dług.

Czym jest fundusz sekurytyzacyjny?

Fundusz sekurytyzacyjny to szczególny typ zamkniętego funduszu inwestycyjnego. Nie kupuje zwykle akcji znanych spółek ani jednostek zwykłych funduszy. Jego podstawowym aktywem są wierzytelności, czyli prawa do otrzymania zapłaty od dłużników. Mogą to być niespłacone kredyty, pożyczki, rachunki za usługi, faktury albo inne należności pieniężne.

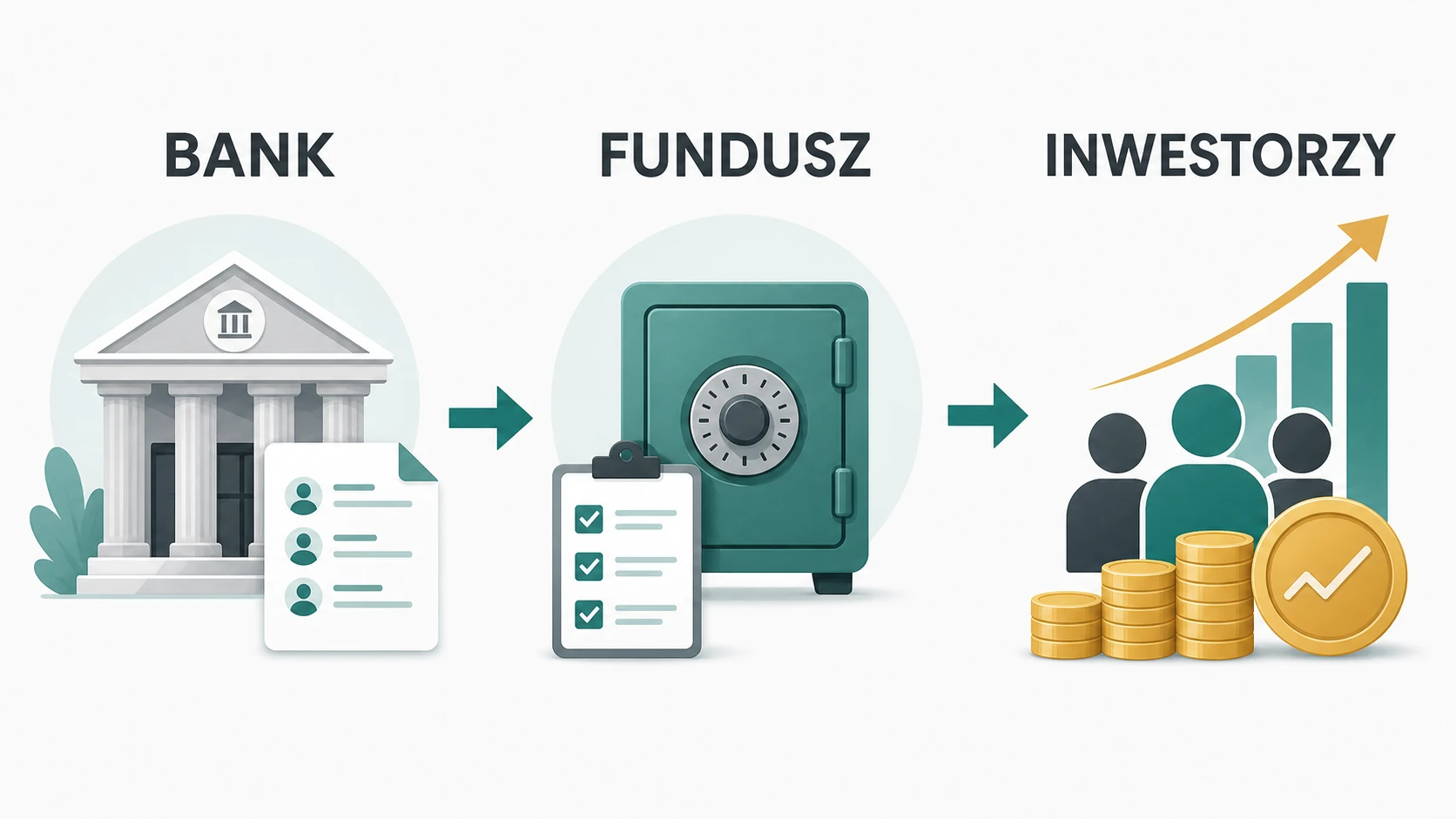

W praktyce fundusz działa jak wyspecjalizowany nabywca długów. Bank, operator telekomunikacyjny albo inny wierzyciel może sprzedać mu cały portfel należności. Dzięki temu pierwotny wierzyciel dostaje pieniądze szybciej, choć zwykle poniżej nominalnej wartości długu. Fundusz przejmuje ryzyko i liczy, że przez ugody, spłaty ratalne albo działania prawne odzyska wystarczająco dużo, aby transakcja była opłacalna.

Działalność takich funduszy jest regulowana. Fundusz tworzy i obsługuje towarzystwo funduszy inwestycyjnych, a nad rynkiem czuwa Komisja Nadzoru Finansowego. To nie jest więc zwykła firma windykacyjna, choć w codziennym kontakcie z dłużnikiem różnica bywa mało widoczna, bo obsługą portfela często zajmuje się zewnętrzny serwiser albo spółka windykacyjna.

Jak działa fundusz sekurytyzacyjny krok po kroku?

Proces zaczyna się od podmiotu, który ma w księgach wiele należności. Część z nich jest spłacana regularnie, część z opóźnieniem, a część może być już po wypowiedzeniu umowy. Jeśli taki portfel blokuje kapitał i wymaga kosztownej obsługi, wierzyciel może wystawić go na sprzedaż.

Fundusz analizuje dane: kwoty zadłużenia, wiek spraw, historię spłat, zabezpieczenia, etap postępowań sądowych i realną szansę odzyskania pieniędzy. Na tej podstawie wycenia pakiet. Przykładowo portfel o wartości nominalnej 10 mln zł może zostać sprzedany za dużo niższą kwotę, jeżeli duża część spraw jest trudna albo stara.

Po podpisaniu umowy dochodzi do cesji wierzytelności. Oznacza to, że fundusz staje się nowym wierzycielem. Dłużnik nie musi wyrażać zgody na sprzedaż długu, ale powinien otrzymać informację o zmianie wierzyciela oraz dane do dalszego kontaktu i płatności. Od tego momentu rozmowy o ugodzie, ratach albo spłacie prowadzi się z funduszem lub z podmiotem działającym w jego imieniu.

Kapitał na zakup takich portfeli pochodzi najczęściej od inwestorów obejmujących certyfikaty inwestycyjne. To ważne, bo fundusz sekurytyzacyjny nie jest skarbonką jednego wierzyciela. Jest konstrukcją, która łączy pieniądze inwestorów z rynkiem wierzytelności.

Rodzaje funduszy sekurytyzacyjnych

Najczęściej spotykany podział dotyczy funduszy standaryzowanych i niestandaryzowanych. Fundusz standaryzowany działa według bardziej jednolitych zasad lokowania aktywów. Jego portfele powinny mieć bardziej uporządkowany charakter, a konstrukcja bywa czytelniejsza dla uczestników.

Niestandaryzowany fundusz sekurytyzacyjny daje większą elastyczność. To właśnie z takimi funduszami wiele osób kojarzy rynek skupu wierzytelności. Mogą one inwestować w bardziej zróżnicowane portfele, także trudniejsze, starsze albo wymagające intensywnej obsługi. Większa elastyczność oznacza jednak wyższe ryzyko, dlatego certyfikaty takich funduszy są kierowane głównie do inwestorów, którzy rozumieją specyfikę tego rynku.

Spotyka się również konstrukcje z wydzielonymi subfunduszami. Jeden fundusz może wtedy mieć kilka odrębnych części, z których każda odpowiada za inny portfel. Dla inwestora ma to znaczenie księgowe i prawne, bo wynik jednego subfunduszu nie musi mieszać się z wynikiem drugiego.

Fundusz a firma windykacyjna: gdzie jest różnica?

Fundusz sekurytyzacyjny może być właścicielem wierzytelności, ale nie zawsze sam prowadzi codzienną obsługę spraw. Tę rolę przejmuje zwykle serwiser, czyli firma wyspecjalizowana w zarządzaniu portfelem długów. To ona wysyła pisma, prowadzi rozmowy, proponuje ugody i pilnuje harmonogramów spłat.

Firma windykacyjna może działać na dwa sposoby. Czasem obsługuje cudzą wierzytelność na zlecenie, bez jej kupowania. Innym razem sama jest powiązana z funduszem albo uczestniczy w procesie zakupu portfela. Dla osoby zadłużonej praktyczny wniosek jest prosty: nie wystarczy sprawdzić nazwy firmy z pisma. Trzeba ustalić, kto jest aktualnym wierzycielem, a kto tylko prowadzi obsługę.

To rozróżnienie pomaga przy negocjacjach. Jeżeli fundusz kupił portfel z dyskontem, może mieć przestrzeń do ugody, rozłożenia długu na raty albo częściowej redukcji kosztów. Nie jest to gwarancja, ale w rozmowie dobrze wiedzieć, kto podejmuje decyzję i na jakiej podstawie żąda zapłaty.

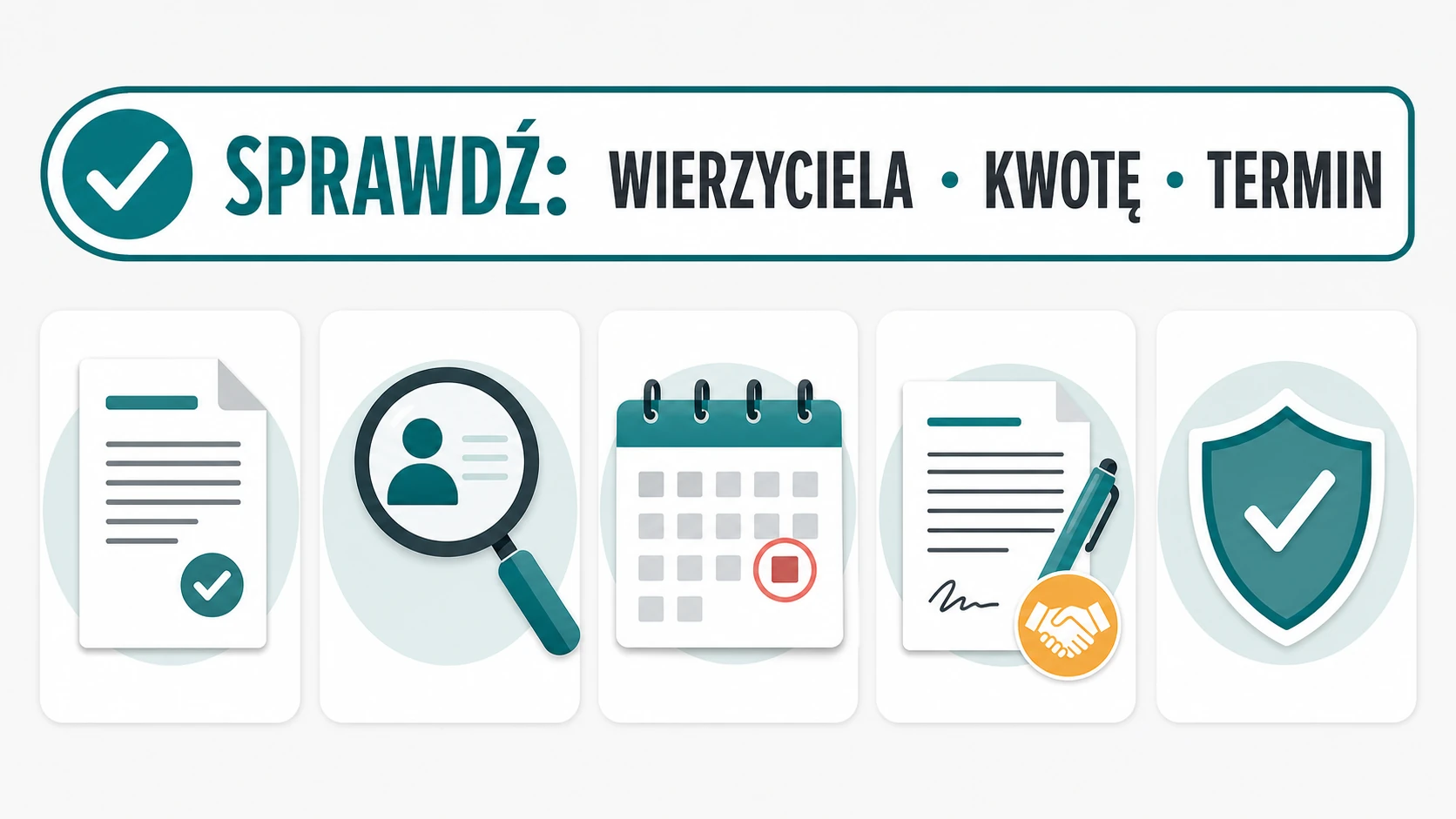

Co powinien sprawdzić dłużnik po cesji wierzytelności?

Pismo od funduszu nie powinno być ignorowane, ale nie należy też płacić w ciemno. Pierwszy krok to weryfikacja podstawowych danych: nazwy nowego wierzyciela, kwoty zadłużenia, numeru umowy, daty cesji oraz rachunku do wpłat. Jeżeli sprawa dotyczy starego kredytu albo pożyczki, dobrze porównać te dane z własnymi dokumentami.

- sprawdź, czy pismo jasno wskazuje aktualnego wierzyciela,

- porównaj kwotę główną, odsetki i koszty z historią sprawy,

- ustal, czy roszczenie nie jest przedawnione,

- nie podpisuj ugody, jeśli nie rozumiesz jej skutków,

- zachowuj potwierdzenia wpłat i korespondencji.

Przedawnienie wymaga ostrożności. Sam upływ czasu nie oznacza automatycznie, że sprawa znika. Znaczenie mają daty wymagalności, ewentualne postępowania sądowe, uznanie długu i inne zdarzenia, które mogły przerwać albo zmienić bieg terminu. Jeśli kwota jest wysoka, konsultacja z prawnikiem może kosztować mniej niż pochopnie podpisana ugoda.

Ryzyko i znaczenie funduszy dla rynku

Dla banków i dużych wierzycieli sprzedaż portfeli do funduszy ma sens biznesowy. Pozwala szybciej odzyskać część pieniędzy, uporządkować bilans i ograniczyć koszty obsługi trudnych spraw. Dzięki temu instytucja może skupić się na bieżącej działalności zamiast latami prowadzić tysiące drobnych postępowań.

Dla inwestorów fundusz sekurytyzacyjny jest produktem o podwyższonym ryzyku. Zysk zależy od tego, ile pieniędzy uda się realnie odzyskać z kupionych wierzytelności. Jeżeli założenia okażą się zbyt optymistyczne, dłużnicy nie będą spłacać rat albo koszty sądowe wzrosną, wynik funduszu może być słabszy od planu.

Dla dłużnika najważniejsze jest to, że zmiana wierzyciela nie kasuje długu, ale może otworzyć nowy etap rozmów. Fundusz patrzy na sprawę przez pryzmat ceny zakupu portfela i szans odzyskania pieniędzy. Dlatego rzeczowy kontakt, realna propozycja rat i dobrze udokumentowana sytuacja finansowa często dają lepszy efekt niż unikanie korespondencji.

Podsumowanie

Fundusz sekurytyzacyjny to narzędzie rynku finansowego, które pozwala kupować i obsługiwać portfele wierzytelności. Łączy interes wierzycieli szukających płynności, inwestorów akceptujących wyższe ryzyko oraz firm, które specjalizują się w odzyskiwaniu należności.

Jeśli otrzymasz pismo od takiego funduszu, zacznij od weryfikacji dokumentów i kwoty. Potem dopiero rozmawiaj o spłacie. W przypadku większych lub spornych zobowiązań nie opieraj decyzji wyłącznie na treści wezwania. Sprawdzenie podstaw roszczenia może zmienić całą strategię działania.