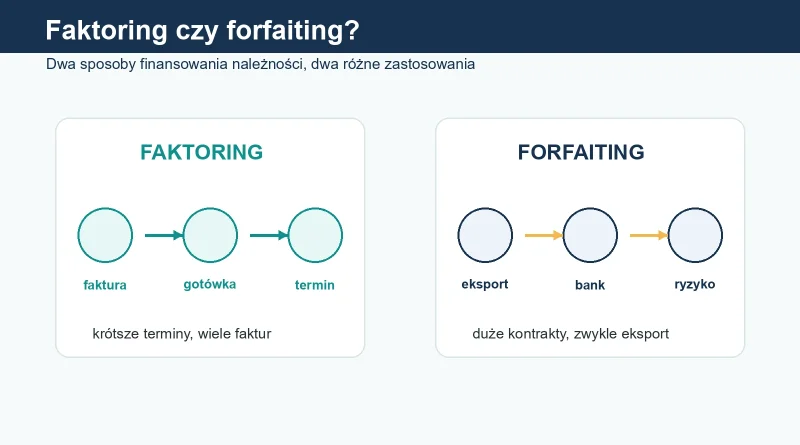

Forfaiting a faktoring: czym się różnią i kiedy wybrać które rozwiązanie?

Faktoring i forfaiting brzmią podobnie, bo oba pomagają firmie szybciej zamienić należność na gotówkę. Różnica zaczyna się wtedy, gdy spojrzymy na rodzaj transakcji, termin płatności, ryzyko i koszt finansowania. Dla małej firmy usługowej faktoring może być prostym sposobem na skrócenie oczekiwania na pieniądze z faktur. Dla eksportera realizującego duży kontrakt z odroczoną zapłatą lepszym narzędziem bywa forfaiting.

Poniżej znajdziesz praktyczne porównanie: czym jest faktoring, czym jest forfaiting, kiedy stosuje się każde rozwiązanie i na co uważać przed podpisaniem umowy.

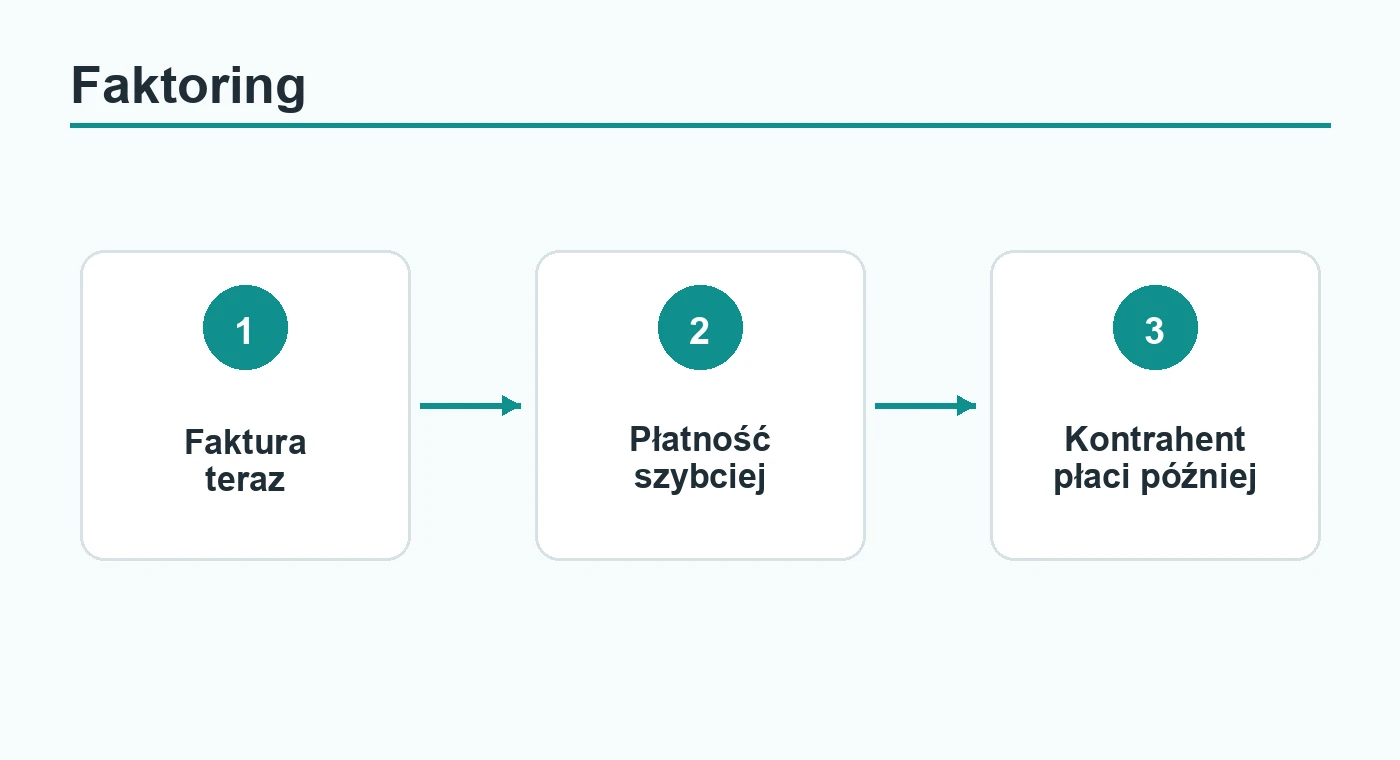

Na czym polega faktoring?

Faktoring polega na tym, że przedsiębiorca przekazuje faktorowi, najczęściej bankowi albo firmie faktoringowej, nieprzeterminowaną fakturę z odroczonym terminem płatności. Faktor wypłaca firmie większość wartości faktury od razu, a następnie czeka na zapłatę od kontrahenta. Dzięki temu sprzedawca nie musi finansować bieżących kosztów z własnej kieszeni przez 30, 60 czy 90 dni.

To rozwiązanie pasuje do powtarzalnych transakcji. Przykład: hurtownia wystawia co miesiąc kilkanaście faktur sklepom, które płacą po 45 dniach. Pensje, paliwo i czynsz trzeba jednak opłacić wcześniej. Faktoring skraca ten okres oczekiwania i pozwala utrzymać płynność bez klasycznego kredytu obrotowego.

W praktyce spotkasz kilka odmian faktoringu. Przy faktoringu pełnym faktor przejmuje ryzyko braku zapłaty przez odbiorcę, choć zwykle wcześniej sprawdza jego wiarygodność. Przy faktoringu z regresem ryzyko wraca do przedsiębiorcy, jeżeli kontrahent nie zapłaci w ustalonym czasie. Jest też faktoring mieszany, w którym odpowiedzialność dzieli się według zasad zapisanych w umowie.

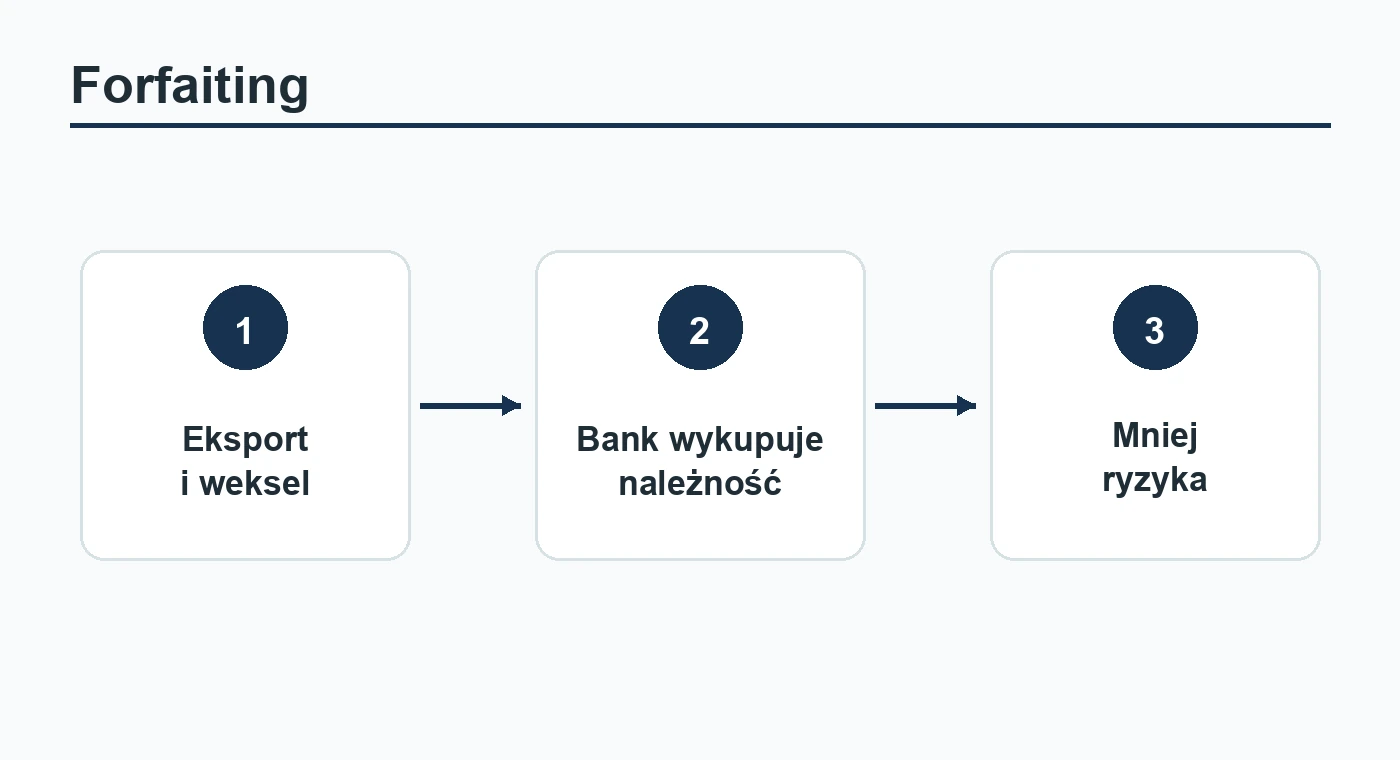

Czym jest forfaiting?

Forfaiting również daje firmie pieniądze wcześniej, ale dotyczy innego typu należności. Najczęściej pojawia się przy większych transakcjach, zwłaszcza eksportowych, w których zapłata jest odroczona na dłuższy czas. Forfaiter, zwykle bank albo wyspecjalizowana instytucja finansowa, wykupuje konkretną wierzytelność bez prawa regresu. Oznacza to, że bierze na siebie ryzyko niewypłacalności dłużnika, o ile warunki umowy zostały spełnione.

Typowa sytuacja wygląda tak: polski eksporter sprzedaje maszyny zagranicznemu odbiorcy. Kontrahent chce zapłacić za kilka lub kilkanaście miesięcy, a należność jest zabezpieczona na przykład wekslem albo gwarancją bankową. Eksporter nie chce czekać tak długo na środki, więc sprzedaje tę należność forfaiterowi. Otrzymuje pieniądze szybciej, pomniejszone o dyskonto i opłaty.

Forfaiting jest więc narzędziem bardziej transakcyjnym niż codziennym. Zwykle nie obejmuje pakietu wielu drobnych faktur, tylko jedną większą wierzytelność związaną z konkretnym kontraktem. Z tego powodu wymaga dokładniejszej analizy dokumentów, waluty, kraju kontrahenta i zabezpieczeń.

Najważniejsze różnice między faktoringiem a forfaitingiem

Pierwsza różnica dotyczy skali i charakteru transakcji. Faktoring dobrze obsługuje bieżącą sprzedaż z odroczonym terminem płatności. Forfaiting częściej służy do finansowania większego kontraktu, często zagranicznego, w którym pojedyncza należność ma dużą wartość.

Druga różnica to czas. Faktoring zwykle pracuje na krótszych terminach, liczonych w tygodniach lub kilku miesiącach. Forfaiting może obejmować dłuższy okres, bo w handlu międzynarodowym odroczenie płatności bywa elementem negocjacji. Dla eksportera możliwość zaproponowania kupującemu wygodnego terminu zapłaty może przesądzić o wygraniu kontraktu.

Trzecia sprawa to ryzyko. W faktoringu trzeba uważnie sprawdzić, czy umowa jest z regresem, bez regresu czy mieszana. Przy forfaitingu standardem jest finansowanie bez regresu, więc forfaiter przejmuje ryzyko zapłaty. Nie robi tego za darmo. Wyższe ryzyko i dłuższy czas oczekiwania zwykle oznaczają wyższy koszt.

Czwarta różnica to dokumenty. Faktoring opiera się głównie na fakturach i relacji z odbiorcami. Forfaiting częściej wymaga dokumentów charakterystycznych dla dużych transakcji: weksli, akredytyw, gwarancji bankowych, dokumentów eksportowych albo potwierdzeń dostawy. Sam proces bywa wolniejszy, ale daje większą ochronę przy transakcjach o wyższej wartości.

Kiedy wybrać faktoring?

Faktoring ma sens, gdy firma regularnie wystawia faktury z odroczonym terminem płatności i nie chce czekać na pieniądze. Sprawdza się w handlu, usługach B2B, transporcie, produkcji i wszędzie tam, gdzie odbiorcy oczekują dłuższych terminów, a dostawca potrzebuje środków szybciej.

Najprostszy test jest praktyczny: jeżeli masz wiele faktur na mniejsze lub średnie kwoty, powtarzalnych odbiorców i problem z luką między sprzedażą a wpływem gotówki, zacznij analizę od faktoringu. Zwróć uwagę na limit finansowania, prowizję, odsetki, opłaty dodatkowe, sposób informowania kontrahenta i zasady odpowiedzialności za brak zapłaty.

Dobrze też policzyć, czy koszt faktoringu jest niższy niż koszt przestoju. Jeżeli brak gotówki blokuje zakup towaru, wypłatę wynagrodzeń albo przyjęcie kolejnego zlecenia, sama prowizja nie pokazuje całego obrazu. Liczy się także to, ile firma traci przez zamrożone należności.

Kiedy lepszy będzie forfaiting?

Forfaiting pasuje do firm, które realizują większe kontrakty i chcą zamienić długoterminową należność na środki dostępne wcześniej. Szczególnie często dotyczy eksporterów, bo przy sprzedaży zagranicznej dochodzi ryzyko kraju, waluty, banku kontrahenta i dłuższego obiegu dokumentów.

To narzędzie może być przydatne, gdy firma nie chce zwiększać zadłużenia kredytem, ale potrzebuje finansowania konkretnej transakcji. Forfaiting porządkuje też ryzyko kursowe: przedsiębiorca wie, ile pieniędzy dostanie po dyskoncie, zamiast czekać miesiącami na płatność w obcej walucie.

Nie każda należność będzie jednak atrakcyjna dla forfaitera. Instytucja finansująca sprawdzi dłużnika, zabezpieczenia, kraj transakcji, walutę i dokumentację. Im słabsze zabezpieczenie albo wyższe ryzyko polityczne i gospodarcze, tym trudniej o dobrą ofertę. Czasem finansowanie będzie możliwe, ale cena okaże się zbyt wysoka.

Jak porównać oferty przed decyzją?

Nie porównuj tylko jednej stawki z tabeli opłat. Przy faktoringu sprawdź, jaka część faktury jest wypłacana od razu, kiedy dostajesz pozostałą kwotę, ile kosztuje finansowanie i co dzieje się przy opóźnieniu kontrahenta. Przy forfaitingu zapytaj o dyskonto, prowizje, wymagane zabezpieczenia i moment, w którym ryzyko faktycznie przechodzi na forfaitera.

W obu przypadkach ważna jest też księgowość i podatki. Finansowanie należności wpływa na sposób prezentowania przepływów pieniężnych, a konkretne skutki zależą od rodzaju umowy i dokumentów. Przed podpisaniem większej umowy dobrze pokazać projekt księgowej albo doradcy, zwłaszcza gdy transakcja jest zagraniczna lub dotyczy dużej kwoty.

Najlepsza decyzja rzadko wynika z samej nazwy produktu. Wynika z odpowiedzi na trzy pytania: czy finansujesz stały strumień faktur, czy pojedynczy kontrakt; jak długo trzeba czekać na zapłatę; kto ma ponieść ryzyko, jeżeli dłużnik nie zapłaci.

Podsumowanie

Faktoring i forfaiting mają wspólny cel: przyspieszają dostęp do pieniędzy zamrożonych w należnościach. Faktoring jest zwykle prostszy, częściej używany przy bieżących fakturach i krótszych terminach płatności. Forfaiting lepiej pasuje do większych transakcji, zwłaszcza eksportowych, w których ważne jest przejęcie ryzyka i finansowanie dłuższego odroczenia.

Jeżeli problemem są regularne faktury płacone z opóźnieniem, zacznij od rozmowy o faktoringu. Jeżeli chodzi o pojedynczy duży kontrakt, weksel, gwarancję bankową albo sprzedaż zagraniczną, sprawdź forfaiting. W obu przypadkach poproś o pełny koszt, zasady odpowiedzialności i listę dokumentów. Dopiero wtedy porównanie będzie uczciwe.