Kredyt dla firm na oświadczenie: kiedy ma sens i na co uważać

Kredyt dla firm na oświadczenie brzmi jak finansowanie bez formalności, ale w praktyce nie oznacza pieniędzy „na słowo”. Bank lub firma pożyczkowa nadal sprawdza przedsiębiorcę, historię spłat, wpływy na konto i podstawowe dokumenty. Różnica polega na tym, że procedura jest krótsza, a część zaświadczeń bywa zastąpiona oświadczeniem klienta lub danymi, które instytucja może zweryfikować elektronicznie.

Takie finansowanie może pomóc, gdy firma potrzebuje pieniędzy szybko: na zatowarowanie, bieżące koszty, opłacenie dostawcy albo wykorzystanie okazji zakupowej. Nie jest jednak dobrym rozwiązaniem dla każdego. Im mniej dokumentów na starcie, tym większe znaczenie mają historia firmy, regularne wpływy i realna zdolność do spłaty.

Co oznacza kredyt dla firm na oświadczenie

Kredyt dla firm na oświadczenie to potoczne określenie finansowania udzielanego w uproszczonej procedurze. Przedsiębiorca deklaruje podstawowe informacje o dochodach, kosztach, zobowiązaniach i celu finansowania, a instytucja ogranicza liczbę dokumentów wymaganych przed decyzją.

Nie znaczy to, że bank rezygnuje z oceny ryzyka. Nadal może sprawdzić konto firmowe, raporty z baz kredytowych, dane rejestrowe, status działalności, historię współpracy i ewentualne zaległości. Jeżeli firma ma rachunek w tym samym banku, proces bywa łatwiejszy, bo instytucja widzi wpływy, wydatki i sezonowość obrotów bez proszenia o stos dokumentów.

Najczęściej uproszczona procedura dotyczy niższych kwot i finansowania bieżącego. Przy dużym kredycie inwestycyjnym, zakupie nieruchomości albo finansowaniu sprzętu o wysokiej wartości bank zwykle poprosi o więcej danych. To naturalne: im większe zobowiązanie i dłuższy okres spłaty, tym dokładniejsza analiza.

Dla kogo takie finansowanie ma sens

Uproszczony kredyt firmowy może być dobrym wyborem dla przedsiębiorcy, który prowadzi działalność od pewnego czasu, ma regularne wpływy i potrzebuje szybkiej decyzji. Przykład: sklep internetowy chce kupić towar przed sezonem, ale płatności od klientów i marketplace’ów spływają z opóźnieniem. Krótkoterminowe finansowanie pozwala wykorzystać sprzedażowy moment bez czekania na pełny obrót gotówki.

Podobnie może być w firmie usługowej, która zdobyła większe zlecenie i musi opłacić podwykonawców lub materiały przed otrzymaniem zapłaty od klienta. Wtedy kredyt na uproszczonych zasadach działa jak pomost między wydatkiem a przyszłym wpływem.

Gorzej, jeśli finansowanie ma zakryć stały brak rentowności. Jeżeli firma od miesięcy nie zarabia, rosną zaległości, a nowy kredyt ma tylko spłacić poprzedni, uproszczona procedura nie rozwiąże problemu. Może go nawet pogłębić, bo kolejna rata zwiększy presję na budżet.

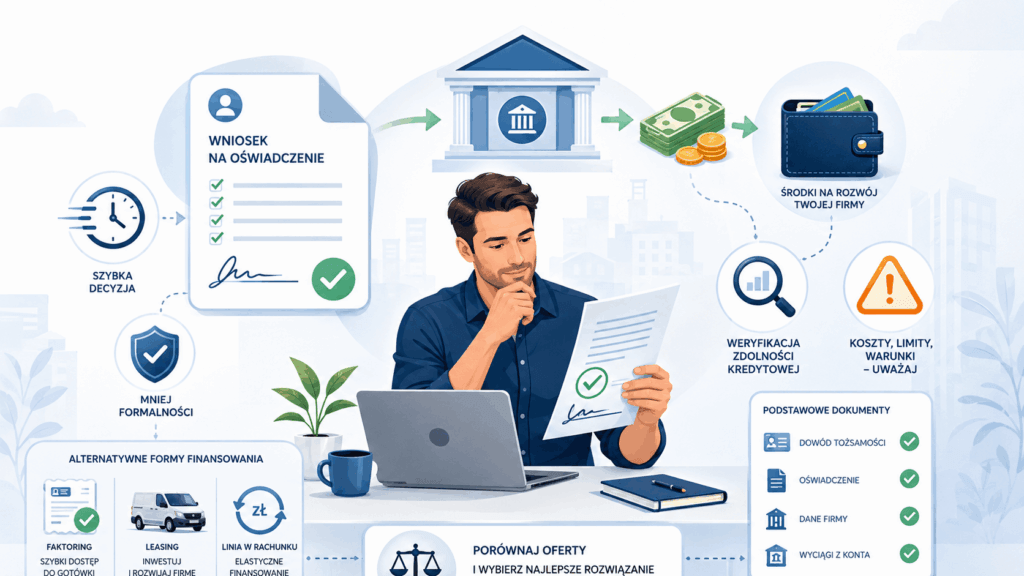

Jakie dokumenty mogą być potrzebne

Lista dokumentów zależy od instytucji, kwoty i profilu firmy. Nawet przy kredycie na oświadczenie przedsiębiorca powinien przygotować podstawowe dane o działalności. Im szybciej można je dostarczyć, tym mniejsze ryzyko, że „szybki kredyt” utknie na etapie uzupełniania braków.

- dane firmy z CEIDG lub KRS,

- wyciągi z rachunku firmowego za kilka ostatnich miesięcy,

- oświadczenie o przychodach, kosztach i zobowiązaniach,

- informacje o celu finansowania,

- dokument tożsamości osoby uprawnionej do reprezentacji,

- czasem dokumenty podatkowe lub księgowe, jeśli kwota jest wyższa.

Bank może też poprosić o zgodę na sprawdzenie baz, historii kredytowej i zaległości publicznoprawnych. W wielu przypadkach część danych da się potwierdzić online, ale przedsiębiorca nadal odpowiada za prawdziwość oświadczenia. Zawyżanie dochodów albo pomijanie zobowiązań może skończyć się odmową, wypowiedzeniem umowy lub problemami prawnymi.

Koszty i limity: na co patrzeć przed podpisaniem umowy

Kredyt firmowy na oświadczenie często jest szybki, ale szybkość nie powinna zastępować liczenia kosztów. Przed podpisaniem umowy trzeba sprawdzić oprocentowanie, prowizję, opłaty za uruchomienie, koszt ubezpieczenia, warunki wcześniejszej spłaty i ewentualne zabezpieczenia. Sama miesięczna rata nie pokazuje całego obrazu.

Uproszczona procedura zwykle lepiej sprawdza się przy mniejszych kwotach. Przy dużym finansowaniu instytucja będzie chciała zobaczyć więcej dokumentów, bo ryzyko jest większe. To nie musi być wada. Pełniejsza analiza może dać lepsze warunki, dłuższy okres spłaty albo niższy koszt całkowity.

Przed decyzją warto zrobić prosty test przepływów. Wpisz ratę do budżetu firmy na najbliższe miesiące i sprawdź, czy zostaje rezerwa na podatki, wynagrodzenia, dostawców oraz gorszy miesiąc sprzedaży. Kredyt ma pomóc firmie działać, a nie zjadać całą nadwyżkę.

Kredyt bankowy, pożyczka pozabankowa czy inna opcja

Bankowy kredyt dla firm na oświadczenie może być tańszy, ale bywa dostępny głównie dla firm z dobrą historią, stabilnymi wpływami i relacją z bankiem. Pożyczka pozabankowa często daje szybszą decyzję i mniej formalności, lecz zwykle wymaga dokładniejszego sprawdzenia kosztów oraz warunków spłaty.

Nie zawsze najlepszą odpowiedzią jest kredyt. Jeśli problemem są długie terminy płatności od klientów, lepiej rozważyć faktoring. Jeśli potrzebny jest samochód, maszyna albo sprzęt, praktyczniejszy może być leasing. Jeśli firma ma nieregularne, ale przewidywalne wpływy, dobrym rozwiązaniem bywa limit w rachunku, używany tylko wtedy, gdy faktycznie brakuje gotówki.

Wybór narzędzia powinien wynikać z celu. Inaczej finansuje się zakup towaru na trzy miesiące, inaczej inwestycję w lokal, a jeszcze inaczej chwilowy zator płatniczy. Jedna nazwa oferty nie wystarczy, żeby ocenić, czy produkt pasuje do sytuacji firmy.

Jak przygotować firmę do wniosku

Przed złożeniem wniosku warto uporządkować kilka rzeczy. Po pierwsze, sprawdź, czy na rachunku firmowym widać regularne wpływy i czy nie ma częstych zwrotów, zajęć lub opóźnionych płatności. Po drugie, przygotuj krótkie uzasadnienie, na co potrzebujesz pieniędzy i jak finansowanie przełoży się na przychody albo płynność.

Po trzecie, przejrzyj obecne zobowiązania. Limity, karty, leasingi i pożyczki wpływają na ocenę zdolności. Jeśli małe zobowiązanie można zamknąć przed wnioskiem, czasem poprawia to obraz firmy bardziej niż długie tłumaczenia we wniosku.

Dobrym ruchem jest też porównanie kilku ofert, ale bez składania wielu pełnych wniosków jednocześnie. Zbyt dużo zapytań może wyglądać źle w historii kredytowej. Najpierw zbierz warunki orientacyjne, policz koszt całkowity i dopiero wtedy wybierz instytucję, w której złożysz właściwy wniosek.

Podsumowanie

Kredyt dla firm na oświadczenie może skrócić drogę do finansowania, ale nie zwalnia z oceny zdolności kredytowej. To rozwiązanie dla przedsiębiorców, którzy potrzebują szybkiej decyzji, mają uporządkowane finanse i wiedzą, z czego spłacą zobowiązanie.

Przed podpisaniem umowy sprawdź koszt całkowity, wymagane dokumenty, wpływ raty na płynność i alternatywy, takie jak faktoring, leasing lub limit w rachunku. Najbezpieczniejszy kredyt to taki, który ma konkretny cel, realne źródło spłaty i nie zastępuje naprawy problemów w firmie.