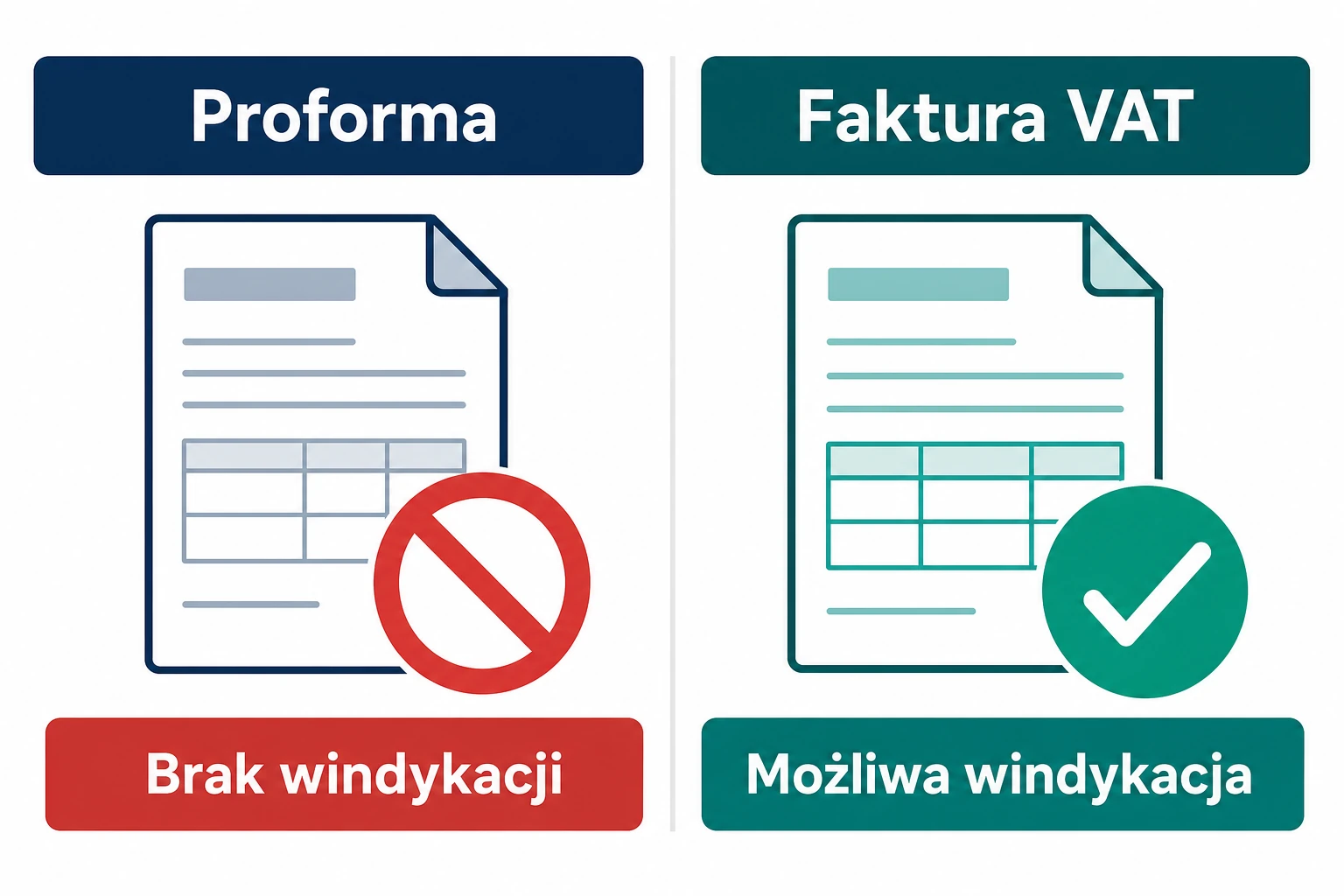

Czy faktura proforma zobowiązuje do zapłaty? Proforma a windykacja

Faktura proforma bywa myląca, bo wygląda podobnie do zwykłej faktury. Ma numer, dane stron, opis usługi, kwotę netto i brutto. Często trafia do klienta z prośbą o zapłatę przed realizacją zamówienia. Mimo tego nie jest fakturą VAT i sama w sobie nie tworzy długu, którego można dochodzić jak przeterminowanej należności.

To ważne zarówno dla sprzedawcy, jak i dla kupującego. Sprzedawca powinien wiedzieć, kiedy proforma jest tylko wygodnym potwierdzeniem warunków, a kiedy trzeba wystawić właściwy dokument sprzedaży. Kupujący z kolei nie powinien księgować proformy ani traktować jej tak, jakby potwierdzała już wykonaną transakcję. Poniżej wyjaśniamy, czym jest faktura proforma, czy trzeba ją opłacić i dlaczego nie wystarczy do windykacji.

Czym jest faktura proforma?

Faktura proforma to dokument informacyjny. W praktyce działa jak oferta, podsumowanie zamówienia albo zapowiedź przyszłej faktury. Pokazuje klientowi, ile będzie kosztował towar lub usługa, jakie dane pojawią się na dokumencie, jaki jest termin płatności i jakie warunki proponuje sprzedawca.

Nie jest jednak dokumentem księgowym. Nie potwierdza sprzedaży, nie powoduje obowiązku podatkowego i nie daje podstawy do odliczenia VAT. Jeżeli firma otrzyma proformę za usługę, która dopiero ma zostać wykonana, nie powinna ujmować jej w kosztach tak jak faktury VAT. To nadal tylko informacja o planowanej transakcji.

Najprostszy przykład: wykonawca strony internetowej wysyła klientowi proformę na 3 000 zł przed rozpoczęciem prac. Klient widzi zakres usługi i cenę, ale sama proforma nie oznacza jeszcze, że usługa została wykonana. Dopiero po spełnieniu warunków sprzedaży, otrzymaniu zaliczki albo zakończeniu usługi pojawia się właściwa faktura lub faktura zaliczkowa.

Czy faktura proforma zobowiązuje do zapłaty?

Sama faktura proforma nie zobowiązuje do zapłaty w takim sensie, jak robi to faktura dokumentująca rzeczywistą sprzedaż. Nie jest dowodem powstania należności. Nie wystarczy więc powiedzieć: „wysłałem proformę, klient nie zapłacił, mam dług do odzyskania”. To za mało.

W praktyce proforma może oczywiście zawierać numer rachunku i termin płatności. Wiele firm używa jej jako prośby o przedpłatę. Sklep internetowy może wysłać proformę przed sprowadzeniem towaru, hotel przed rezerwacją sali, a wykonawca przed rozpoczęciem kosztownego zlecenia. Klient może wtedy zapłacić dobrowolnie, bo akceptuje ofertę i chce uruchomić zamówienie.

Różnica jest subtelna, ale kluczowa: zapłata proformy wynika z decyzji klienta o przyjęciu warunków, a nie z samej mocy dokumentu. Jeśli klient nie zaakceptował oferty, nie podpisał umowy, nie odebrał towaru i nie zamówił usługi w sposób możliwy do udowodnienia, proforma nie zastąpi tych elementów.

Proforma a faktura VAT: gdzie przebiega granica?

Faktura VAT dokumentuje sprzedaż. Zawiera dane wymagane przez przepisy, trafia do ewidencji księgowej i może być podstawą rozliczeń podatkowych. Jeżeli termin płatności z takiej faktury minie, wierzyciel ma znacznie mocniejszy punkt wyjścia do przypominania o zapłacie, naliczania odsetek albo kierowania sprawy do windykacji.

Proforma ma inną funkcję. Może wyglądać prawie identycznie, ale jej nazwa powinna jasno wskazywać, że nie jest fakturą właściwą. Dobrą praktyką jest umieszczenie na niej oznaczenia „Faktura proforma” lub „Proforma” w widocznym miejscu. Dzięki temu księgowość odbiorcy nie potraktuje dokumentu jak faktury kosztowej, a strony nie pomylą etapu oferty z etapem sprzedaży.

Granica jest szczególnie istotna przy przedpłatach. Jeżeli sprzedawca chce pobrać zaliczkę, powinien pilnować momentu wystawienia odpowiedniej faktury zaliczkowej albo końcowej. Proforma może uporządkować komunikację, ale nie zwalnia z obowiązku prawidłowego udokumentowania transakcji, gdy pojawi się płatność albo zostanie wykonana sprzedaż.

Czy na podstawie proformy można prowadzić windykację?

Nie należy opierać windykacji wyłącznie na fakturze proforma. Firma windykacyjna, prawnik albo sąd będą szukać dowodów, że roszczenie naprawdę powstało. Mogą to być: umowa, zamówienie, korespondencja z akceptacją warunków, potwierdzenie dostawy, protokół odbioru, faktura VAT, rachunek lub inny dokument potwierdzający wykonanie świadczenia.

Proforma może być jednym z elementów historii sprawy. Pokazuje, jakie warunki przedstawiono klientowi i jaką kwotę zakładano. Nie jest jednak samodzielnym dowodem długu. Jeżeli przedsiębiorca wyśle proformę do dziesięciu potencjalnych klientów, nie oznacza to, że dziesięciu klientów stało się dłużnikami.

Jeżeli klient zaakceptował ofertę, otrzymał usługę lub towar, a mimo tego nie płaci, trzeba uporządkować dokumenty. Najpierw warto sprawdzić, czy wystawiono właściwą fakturę i czy termin płatności już minął. Potem można wysłać przypomnienie, wezwanie do zapłaty i dopiero na tej podstawie rozważać dalsze kroki. Proforma bez potwierdzonej transakcji to za słaby fundament.

Jak prawidłowo używać proformy w firmie?

Proforma jest przydatna, jeśli firma używa jej świadomie. Sprawdza się przy ofertach, zamówieniach indywidualnych, usługach wykonywanych po przedpłacie, imporcie, rezerwacjach i transakcjach, w których klient chce najpierw zobaczyć pełne koszty. Problem zaczyna się wtedy, gdy proforma zastępuje dokument, który powinien już potwierdzać sprzedaż.

Na dobrze przygotowanej proformie powinny znaleźć się dane sprzedawcy i nabywcy, data wystawienia, numer dokumentu, opis towaru lub usługi, cena netto i brutto, stawka VAT, termin ważności oferty oraz proponowany sposób płatności. Dobrze dodać krótką informację, że dokument ma charakter informacyjny i nie jest fakturą VAT.

Jeżeli klient opłaca proformę, firma powinna zadbać o dalszy ciąg. W zależności od sytuacji będzie to faktura zaliczkowa, faktura końcowa albo faktura sprzedaży wystawiona w ustawowym terminie. Wtedy dokumentacja jest spójna: proforma pokazuje ofertę, płatność potwierdza akceptację, a faktura właściwa dokumentuje transakcję.

Podsumowanie: proforma porządkuje ofertę, ale nie zastępuje faktury

Faktura proforma nie jest fakturą VAT, nie tworzy obowiązku podatkowego i nie daje samodzielnej podstawy do windykacji. Może pomóc w przedstawieniu ceny, zebraniu przedpłaty i uporządkowaniu zamówienia, ale nie potwierdza jeszcze wykonanej sprzedaży.

Jeżeli jesteś sprzedawcą, używaj proformy jako etapu przed transakcją, a nie jako zamiennika faktury. Jeżeli jesteś kupującym, traktuj ją jak ofertę lub informację o przyszłej płatności. W sporze o zapłatę najważniejsze będą dowody akceptacji zamówienia, wykonania usługi, dostawy towaru i wystawienia właściwego dokumentu sprzedaży.