Wezwanie do zapłaty: co musi zawierać i jak na nie zareagować

Wezwanie do zapłaty to jedno z najprostszych narzędzi w odzyskiwaniu należności, ale właśnie dlatego łatwo je potraktować zbyt lekko. Dobrze napisane pismo porządkuje sprawę, daje dłużnikowi ostatnią szansę na dobrowolną spłatę i zostawia wierzycielowi dowód, że próbował rozwiązać problem polubownie. Źle przygotowane wezwanie może za to wydłużyć spór, utrudnić wpis do rejestru długów albo osłabić późniejsze działania przed sądem.

Poniżej znajdziesz praktyczny opis tego, kiedy wysłać wezwanie do zapłaty, co powinno się w nim znaleźć, jak je doręczyć i jak zareagować, jeśli takie pismo trafiło właśnie do Ciebie.

Czym jest wezwanie do zapłaty?

Wezwanie do zapłaty to pismo, w którym wierzyciel informuje dłużnika, że istnieje zaległość i żąda jej uregulowania w określonym terminie. Może dotyczyć niezapłaconej faktury, raty pożyczki, czynszu, wynagrodzenia za usługę, rozliczenia z umowy albo innego zobowiązania pieniężnego.

Nie jest to jeszcze pozew ani nakaz zapłaty. To etap wcześniejszy, zwykle polubowny. Wierzyciel mówi wprost: dług jest wymagalny, proszę zapłacić, a jeśli płatność nie nastąpi, sprawa może trafić dalej. Dla dłużnika takie pismo jest sygnałem ostrzegawczym, a nie tylko kolejną wiadomością do odłożenia na później.

W praktyce wezwania używają zarówno firmy, jak i osoby prywatne. Przedsiębiorca może wysłać je kontrahentowi po przekroczeniu terminu płatności na fakturze. Osoba fizyczna może wezwać do zwrotu prywatnej pożyczki. Wynajmujący może przypomnieć najemcy o zaległym czynszu. Forma sprawy jest różna, ale cel pozostaje ten sam: uporządkować roszczenie i wyznaczyć jasny termin spłaty.

Kiedy wysłać wezwanie do zapłaty?

Wezwanie można wysłać wtedy, gdy roszczenie jest już wymagalne, czyli minął termin zapłaty. Nie trzeba czekać kilku tygodni. Jeśli faktura miała być zapłacona do 10 czerwca, to 11 czerwca wierzyciel może już przypomnieć o zaległości. Oczywiście w relacjach biznesowych część firm najpierw wykonuje telefon albo wysyła krótkiego maila, ale formalne wezwanie porządkuje sprawę znacznie lepiej.

Zwlekanie bywa ryzykowne. Po pierwsze, im dłużej dłużnik nie płaci, tym trudniej odzyskać pieniądze bez dodatkowych działań. Po drugie, część roszczeń z czasem się przedawnia. Po trzecie, brak udokumentowanej próby polubownej może utrudnić pokazanie przed sądem, że wierzyciel najpierw próbował załatwić sprawę bez procesu.

Co musi zawierać wezwanie do zapłaty?

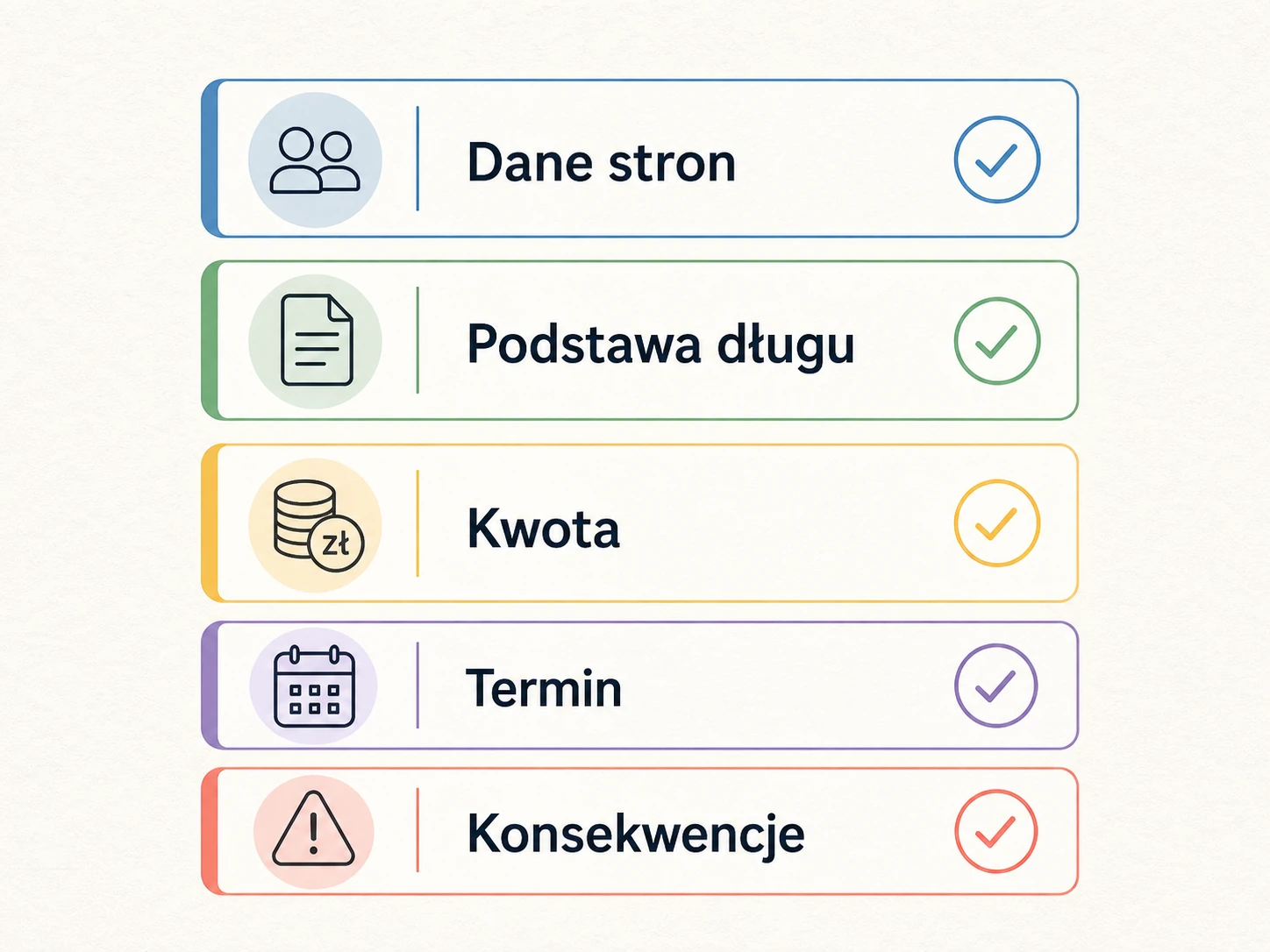

Najważniejsza zasada brzmi: dłużnik po przeczytaniu pisma ma wiedzieć, kto żąda zapłaty, z czego wynika dług, ile trzeba zapłacić, do kiedy i co stanie się po bezczynności. Jeśli którejś z tych informacji brakuje, wezwanie traci praktyczną wartość.

W piśmie powinny znaleźć się dane wierzyciela i dłużnika. Przy firmach będą to zwykle nazwa, adres, NIP lub KRS, a przy osobach prywatnych imię, nazwisko i adres. Następnie trzeba wskazać podstawę długu, na przykład numer faktury, datę umowy, harmonogram spłaty pożyczki albo usługę, która została wykonana, lecz nieopłacona.

Kolejny element to kwota. Najlepiej podać ją jasno: należność główna, ewentualne odsetki i numer rachunku do płatności. Jeżeli odsetki są naliczane, dobrze wskazać, za jaki okres i według jakiej podstawy. Nie trzeba rozpisywać całego wywodu prawnego, ale dłużnik nie powinien zgadywać, skąd wzięła się suma na końcu pisma.

Wezwanie powinno też zawierać termin zapłaty. W typowych sprawach spotyka się 7 lub 14 dni od otrzymania pisma, choć termin można dopasować do sytuacji. Przy dużych kwotach albo sporze między firmami czasem lepiej dać kilka dni więcej, zwłaszcza jeśli wierzyciel dopuszcza rozmowę o ratach. Na końcu warto dodać zapowiedź dalszych kroków: skierowania sprawy do sądu, przekazania jej do windykacji albo zgłoszenia długu do odpowiedniego rejestru, jeśli przepisy i okoliczności na to pozwalają.

Jak doręczyć wezwanie, żeby mieć dowód?

Przepisy nie wymagają jednej konkretnej formy doręczenia. Można wysłać wezwanie pocztą, e-mailem, przez pełnomocnika, firmę windykacyjną albo przekazać je osobiście. W praktyce liczy się dowód. Jeśli później trzeba będzie pokazać, że dłużnik dostał szansę na zapłatę, sama kopia pisma leżąca w komputerze może nie wystarczyć.

Najbardziej klasyczne rozwiązanie to list polecony, najlepiej z potwierdzeniem nadania, a w ważniejszych sprawach także z potwierdzeniem odbioru. E-mail również może mieć znaczenie, szczególnie gdy strony regularnie komunikowały się w ten sposób. Dobrze zachować pełną wiadomość, potwierdzenie wysyłki i ewentualną odpowiedź dłużnika. Przy doręczeniu osobistym bezpiecznie jest przygotować drugi egzemplarz i poprosić o podpis z datą odbioru.

Nie chodzi o formalizm dla samego formalizmu. Dowód doręczenia pomaga w sądzie, przy rozmowach ugodowych i przy ocenie, czy dłużnik miał realną możliwość zareagowania. Jeśli pismo wróci jako nieodebrane, warto zachować kopertę i potwierdzenia z poczty. To też jest informacja o przebiegu sprawy.

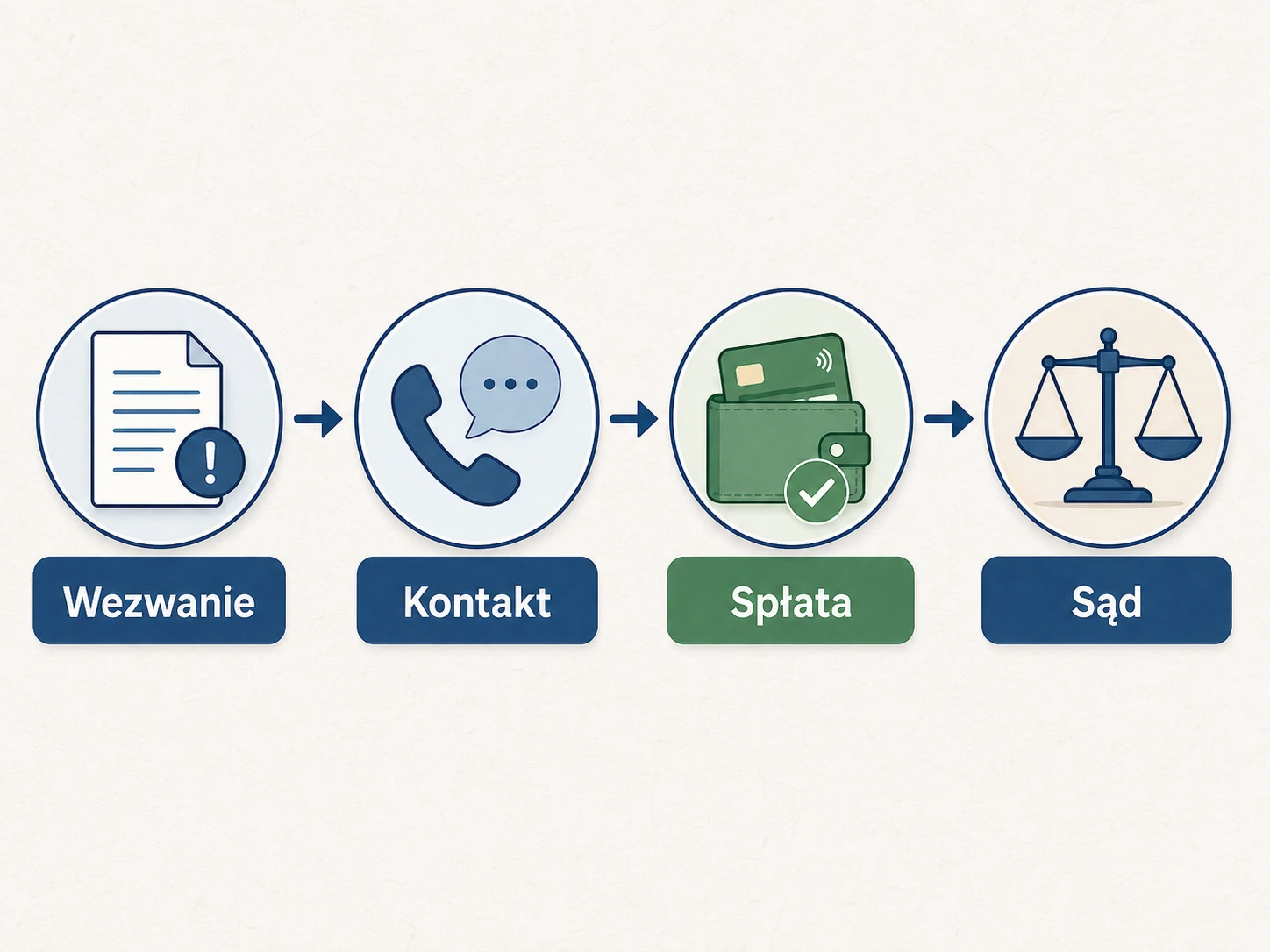

Co zrobić po otrzymaniu wezwania do zapłaty?

Jeśli otrzymasz wezwanie, zacznij od sprawdzenia podstawy długu. Porównaj kwotę z fakturą, umową, przelewami i własnymi notatkami. Błędy się zdarzają: czasem płatność została zaksięgowana pod innym tytułem, czasem wierzyciel doliczył odsetki za niewłaściwy okres, a czasem spór dotyczy jakości usługi lub zakresu wykonanych prac.

Gdy dług jest zasadny, najprościej zapłacić w terminie wskazanym w piśmie. Jeśli nie możesz uregulować całości, skontaktuj się z wierzycielem i zaproponuj konkretny plan: kwotę pierwszej wpłaty, liczbę rat i daty przelewów. Ogólne „zapłacę niedługo” zwykle niewiele daje. Konkretna propozycja zwiększa szansę, że sprawa nie trafi od razu do sądu.

Jeśli nie zgadzasz się z wezwaniem, odpowiedz pisemnie. Wskaż, czego dotyczy sprzeciw: kwoty, terminu, podstawy roszczenia, wykonania umowy albo przedawnienia. Krótka, rzeczowa odpowiedź jest lepsza niż cisza. Ignorowanie pisma może zostać odczytane jako brak woli rozmowy, nawet jeśli masz argumenty po swojej stronie.

Jakie mogą być skutki zignorowania wezwania?

Brak reakcji nie powoduje automatycznie egzekucji komorniczej, ale może uruchomić kolejne działania wierzyciela. Najczęściej będzie to pozew o zapłatę. Jeśli sąd uzna roszczenie za zasadne, dłużnik może otrzymać nakaz zapłaty albo wyrok. Dopiero taki tytuł, po spełnieniu dalszych warunków, otwiera drogę do egzekucji komorniczej.

Po drodze pojawiają się koszty. Do należności głównej mogą dojść odsetki, koszty procesu, opłaty sądowe, koszty zastępstwa procesowego, a później koszty egzekucyjne. Przy niewielkim długu te dodatkowe kwoty potrafią być dotkliwe, szczególnie gdy sprawa była możliwa do zamknięcia zwykłą rozmową lub spłatą w ratach.

W niektórych sytuacjach wierzyciel może też rozważyć zgłoszenie długu do biura informacji gospodarczej. To osobna procedura i wymaga spełnienia konkretnych warunków, ale wezwanie do zapłaty bywa jednym z elementów takiej ścieżki. Dla dłużnika oznacza to ryzyko problemów przy kredycie, leasingu albo współpracy z kontrahentami.

Podsumowanie

Dobre wezwanie do zapłaty nie musi być długie. Musi być jasne, konkretne i możliwe do udowodnienia. Wierzyciel powinien wskazać strony, podstawę długu, kwotę, termin płatności i konsekwencje braku reakcji. Dłużnik z kolei powinien szybko sprawdzić, czy roszczenie jest prawidłowe, i odpowiedzieć: płatnością, propozycją ugody albo rzeczowym sprzeciwem.

Najgorszym wyborem po obu stronach jest chaos. Wierzyciel bez dowodów doręczenia ma słabszą pozycję, a dłużnik bez odpowiedzi traci szansę na spokojne zamknięcie sprawy. Jedno dobrze przygotowane pismo często wystarcza, żeby zamienić przeciągający się konflikt w konkretną decyzję: zapłatę, raty, ugodę albo świadome skierowanie sprawy dalej.