Faktoring odwrotny – co to jest i kiedy opłaca się finansować zakupy firmy

Faktoring odwrotny pomaga firmie zapłacić za zakupy bez natychmiastowego wyjmowania gotówki z własnej kasy. Zamiast opóźniać zamówienie albo rezygnować z lepszej oferty od dostawcy, przedsiębiorca korzysta z finansowania faktury zakupowej przez faktora. Dostawca dostaje pieniądze zgodnie z ustaleniami, a firma spłaca zobowiązanie później, według warunków umowy.

To rozwiązanie bywa szczególnie przydatne wtedy, gdy trzeba szybko kupić towary, materiały albo usługę. Zamiast blokować środki, które są potrzebne na pensje, podatki czy bieżące koszty, firma zyskuje czas na spokojne rozliczenie zakupu. W praktyce faktoring odwrotny nie służy do ratowania złych decyzji zakupowych. Ma dać oddech finansowy tam, gdzie zakup jest uzasadniony biznesowo, ale termin płatności jest zbyt krótki dla bieżącej płynności.

Na czym polega faktoring odwrotny

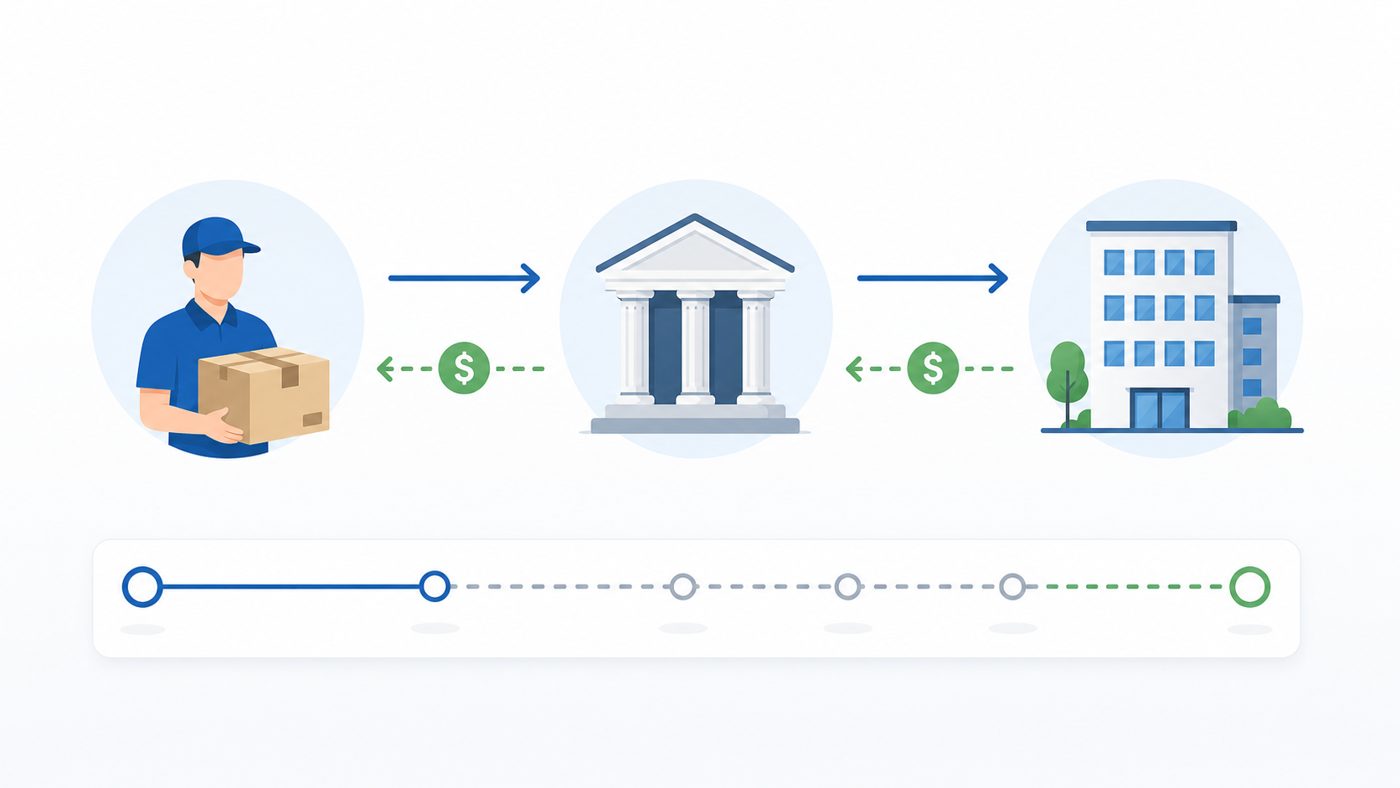

Mechanizm jest prosty: firma kupuje towar, materiały albo usługę i otrzymuje fakturę od dostawcy. Zamiast płacić ją od razu z własnych środków, przekazuje dokument do faktora. Faktor reguluje należność wobec dostawcy, a przedsiębiorca oddaje faktorowi kwotę faktury w ustalonym terminie, powiększoną o koszt finansowania.

To odwrotność klasycznego faktoringu. W tradycyjnym modelu finansowana jest faktura sprzedażowa, czyli pieniądze, które firma ma dopiero dostać od swojego klienta. W faktoringu odwrotnym punktem wyjścia jest faktura zakupowa, a celem jest sfinansowanie kosztu, który trzeba ponieść teraz, zanim przyjdą przychody ze sprzedaży.

Dla dostawcy to też ma znaczenie. Otrzymuje zapłatę terminowo albo nawet szybciej, więc nie musi czekać na pieniądze ani negocjować długich terminów. Firma kupująca zyskuje czas, a relacja handlowa jest łatwiejsza do utrzymania.

Dla kogo takie finansowanie ma sens

Najwięcej zyskują na nim firmy, które mają realny popyt, ale okresowo brakuje im wolnych środków na zakupy. Nie chodzi tylko o młode biznesy. Często korzystają z niego również przedsiębiorstwa, które rosną szybko, obsługują duże zamówienia albo działają sezonowo.

Dobry przykład to firma budowlana, która wygrywa przetarg i musi od razu kupić materiały. Kontrakt wygląda dobrze, ale zanim pojawią się pieniądze od inwestora, trzeba opłacić stal, beton czy instalacje. Faktoring odwrotny pozwala wystartować bez zamrażania całej gotówki.

Drugi scenariusz to sklep internetowy wchodzący we współpracę z nowym dostawcą. Nowy partner często nie zgadza się na płatność po 30 czy 60 dniach, bo nie zna jeszcze kupującego. Jeśli sklep chce szybko uzupełnić ofertę, finansowanie faktury zakupowej bywa prostsze niż negocjowanie kredytu obrotowego.

Trzeci przypadek to sezonowy producent, który przed szczytem sprzedaży robi zapasy surowców albo opakowań. Największy wydatek pojawia się wtedy, gdy przychód jeszcze nie wpłynął. Rozłożenie płatności w czasie pozwala przygotować się do sezonu bez nadmiernego napięcia w cash flow.

Czym różni się od klasycznego faktoringu i od zwykłego kredytu

Najłatwiej zapamiętać jedną rzecz: klasyczny faktoring przyspiesza wpływ pieniędzy ze sprzedaży, a faktoring odwrotny odracza ciężar wydatku zakupowego. Oba produkty poprawiają płynność, ale robią to z innej strony bilansu.

- W klasycznym faktoringu firma przekazuje faktorowi fakturę wystawioną klientowi.

- W faktoringu odwrotnym firma przekazuje faktorowi fakturę otrzymaną od dostawcy.

- W kredycie obrotowym bank zwykle daje limit do ogólnego wykorzystania, a w faktoringu odwrotnym finansowanie jest związane z konkretnym zakupem.

Różnica praktyczna jest taka, że kredyt obrotowy wymaga często dłuższej procedury, szerszej analizy i bardziej formalnego podejścia do zdolności. Faktoring odwrotny bywa bardziej elastyczny przy zakupach operacyjnych, ale nie zawsze wyjdzie taniej. Dlatego nie warto patrzeć tylko na hasło „finansowanie zakupów”, lecz na cały koszt i tempo dostępu do środków.

Jak wygląda proces zawarcia umowy

Procedura zależy od firmy faktoringowej, ale schemat jest podobny. Najpierw przedsiębiorca składa wniosek i przekazuje podstawowe informacje o swojej działalności. Faktor sprawdza kondycję firmy, skalę zakupów, dotychczasową historię płatniczą oraz to, z jakimi dostawcami współpracuje klient.

Po analizie ustalany jest limit finansowania, maksymalny termin spłaty i zasady obsługi faktur. Gdy umowa zostanie podpisana, firma może przekazywać konkretne faktury zakupowe do opłacenia. Faktor płaci dostawcy, a potem oczekuje spłaty od klienta zgodnie z harmonogramem.

Jakich wymagań zwykle oczekuje faktor

Najczęściej liczą się: formalnie prowadzona działalność, odpowiedni staż firmy, brak poważnych zaległości płatniczych, przewidywalne obroty i wiarygodni dostawcy. Czasem znaczenie ma też to, czy zakup jest powiązany z normalną działalnością firmy, a nie jednorazowym, ryzykownym eksperymentem.

Niektórzy faktorzy oczekują przedstawienia dokumentów finansowych, rejestrowych, wyciągów lub potwierdzeń współpracy handlowej. Przy wyższych limitach analiza będzie głębsza. Przy mniejszych kwotach proces potrafi być znacznie szybszy.

Kiedy faktoring odwrotny pomaga, a kiedy trzeba uważać

To narzędzie sprawdza się najlepiej wtedy, gdy zakup ma jasne uzasadnienie i da się przewidzieć, z czego firma spłaci finansowanie. Jeśli kupujesz materiały do zakontraktowanej realizacji, dokładasz towar do rotującej sprzedaży albo budujesz zapas przed sezonem, łatwiej policzyć ryzyko.

Problemy zaczynają się wtedy, gdy finansowanie ma maskować chroniczny brak płynności albo nietrafione decyzje zakupowe. Przedłużenie terminu płatności nie rozwiąże problemu, jeżeli marża jest zbyt niska, sprzedaż niestabilna, a firma nie ma planu na spłatę. W takiej sytuacji koszt usługi dokłada kolejny ciężar zamiast pomagać.

Trzeba też pilnować terminów. Im dłuższy okres finansowania, tym wyższy zwykle łączny koszt. To szczególnie ważne przy zamówieniach sezonowych, bo opóźnienie sprzedaży o kilka tygodni może zmienić cały rachunek ekonomiczny.

Ile to kosztuje i o co zapytać przed podpisaniem umowy

Koszt faktoringu odwrotnego zwykle składa się z dwóch głównych elementów: prowizji oraz odsetek za okres finansowania. Do tego mogą dojść opłaty dodatkowe, na przykład za przyznanie limitu, obsługę dokumentów, zmianę terminu spłaty albo czynności windykacyjne przy opóźnieniu.

Najważniejsze jest policzenie pełnej ceny w konkretnym scenariuszu, a nie tylko sprawdzenie jednej stawki z oferty. Ta sama usługa może wyglądać rozsądnie przy 30 dniach finansowania i wyraźnie drożej przy 90 dniach. Dlatego dłuższy termin spłaty trzeba zawsze zestawić z marżą na sprzedaży i realnym terminem odzyskania gotówki.

- Jaki jest całkowity koszt dla typowej faktury o kwocie, która faktycznie występuje w Twojej firmie?

- Czy prowizja jest jednorazowa, czy naliczana w określony sposób od czasu finansowania?

- Jak długi może być termin spłaty i co dzieje się przy opóźnieniu?

- Czy umowa przewiduje minimalny obrót, limit wykorzystania albo dodatkowe opłaty stałe?

- Czy faktor akceptuje wszystkich dostawców, czy tylko wybranych?

- Jak szybko od złożenia dokumentów może zostać opłacona faktura zakupowa?

Dobra rozmowa z faktorem powinna zejść z poziomu ogólnych obietnic do konkretów: kwoty, terminu, kosztu i procedury. Wtedy łatwiej ocenić, czy usługa faktycznie wspiera biznes, czy tylko przesuwa problem o kilka tygodni.

Podsumowanie

Faktoring odwrotny to praktyczny sposób finansowania zakupów firmowych wtedy, gdy trzeba działać szybko, a własna gotówka jest potrzebna również na inne cele. Dobrze sprawdza się przy projektach budowlanych, zatowarowaniu sklepu internetowego czy przygotowaniu zapasów przed sezonem.

Najrozsądniej traktować go jako narzędzie do zarządzania płynnością, a nie zamiennik rentowności. Jeśli zakup ma sens, termin spłaty jest dobrze policzony, a koszt mieści się w marży, faktoring odwrotny może realnie ułatwić rozwój firmy. Jeśli liczby się nie spinają, nawet szybkie finansowanie nie naprawi modelu biznesowego.