Weksel w praktyce: kiedy zabezpiecza płatność i jak go nie zepsuć

Weksel bywa przedstawiany jako prosty sposób na zabezpieczenie płatności: jedna kartka, podpis dłużnika i gotowe. W praktyce działa tylko wtedy, gdy jest przygotowany starannie i pasuje do konkretnej umowy. Źle uzupełniony dokument może nie dać wierzycielowi przewagi, a dłużnikowi może stworzyć ryzyko większe, niż zakładał przy podpisywaniu.

Najkrócej: weksel to pisemne zobowiązanie do zapłaty określonej sumy pieniędzy. Najczęściej pojawia się przy pożyczkach, kredytach, umowach handlowych, odroczonych płatnościach i współpracy B2B. Nie zastępuje dobrej umowy, ale może być mocnym dodatkiem, jeżeli strony wiedzą, co podpisują.

Czym jest weksel i po co się go wystawia

Weksel jest papierem wartościowym o sformalizowanej treści. Osoba podpisująca dokument przyjmuje na siebie obowiązek zapłaty wskazanej kwoty albo poleca zapłatę innej osobie. Właśnie ta formalizacja odróżnia weksel od zwykłego pisemnego oświadczenia typu „oddam pieniądze do końca miesiąca”.

Dla wierzyciela najważniejsza jest funkcja zabezpieczająca. Jeżeli kontrahent nie zapłaci faktury, nie zwróci pożyczki albo naruszy warunki umowy, prawidłowo wystawiony weksel może ułatwić dochodzenie pieniędzy. W sprawach wekslowych często chodzi o szybszą ścieżkę sądową i mniejszą liczbę zarzutów, które dłużnik może skutecznie podnieść.

Dla dłużnika weksel oznacza poważne zobowiązanie. Podpis nie jest formalnością „dla dokumentów”. Jeżeli dokument trafi do obrotu albo zostanie uzupełniony niezgodnie z ustaleniami, spór może być kosztowny i stresujący. Dlatego przed podpisaniem trzeba rozumieć nie tylko kwotę, ale też zasady wykorzystania weksla.

Najważniejsze elementy ważnego weksla

Prawo wekslowe wymaga, aby dokument zawierał konkretne elementy. W praktyce największe znaczenie mają: nazwa „weksel”, bezwarunkowe zobowiązanie albo polecenie zapłaty, suma pieniężna, dane stron, termin i miejsce płatności, data oraz miejsce wystawienia, a przede wszystkim własnoręczny podpis osoby zobowiązanej.

Nie każdy brak przekreśla dokument automatycznie, ale niektóre błędy są bardzo groźne. Brak podpisu wystawcy, niejasna suma albo warunkowe sformułowanie zobowiązania mogą sprawić, że weksel nie spełni swojej roli. Weksel nie powinien mówić: „zapłacę, jeżeli odbiorca poprawnie wykona usługę”. Zobowiązanie wekslowe ma być bezwarunkowe.

Dobrym nawykiem jest sprawdzenie dokumentu punkt po punkcie przed podpisaniem. W firmach często robi się to przy okazji umowy głównej: jedna osoba pilnuje treści umowy, druga sprawdza weksel i deklarację wekslową. To prosta kontrola, a potrafi wyłapać błędy typu literówka w nazwie spółki, brak daty albo podpis osoby bez właściwego umocowania.

Weksel własny, trasowany i in blanco

Najprostszy w codziennym obrocie jest weksel własny. Wystawia go dłużnik i sam zobowiązuje się do zapłaty określonej kwoty wierzycielowi. Taki dokument można spotkać przy pożyczce prywatnej, zabezpieczeniu zapłaty za towar albo przy umowie, w której jedna strona chce mieć dodatkową gwarancję wykonania zobowiązania.

Weksel trasowany działa inaczej. Wystawca poleca zapłatę innej osobie, czyli trasatowi, na rzecz wierzyciela. Ten model jest mniej intuicyjny dla osób, które pierwszy raz spotykają się z wekslem, dlatego wymaga szczególnie starannego opisania stron i ich ról. Pomylenie trasanta, trasata i remitenta może później utrudniać dochodzenie roszczeń.

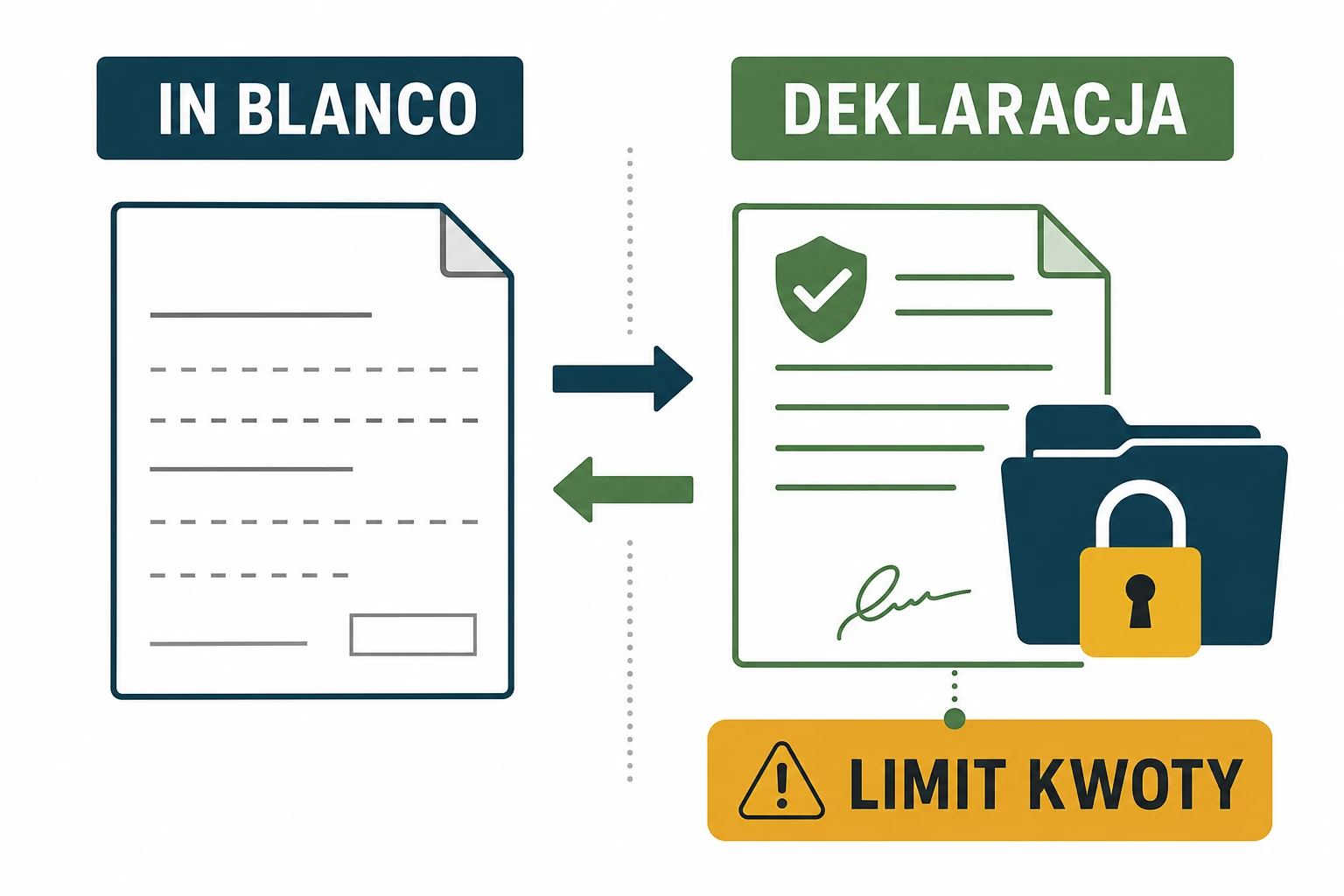

Osobną kategorią praktyczną jest weksel in blanco. To dokument podpisany, ale nieuzupełniony w całości, na przykład bez wpisanej sumy. Stosuje się go wtedy, gdy w chwili podpisania nie da się jeszcze precyzyjnie określić wysokości długu. Typowy przykład to zabezpieczenie umowy, z której mogą wyniknąć różne należności: kapitał, odsetki, kary umowne albo koszty dochodzenia zapłaty.

Deklaracja wekslowa przy wekslu in blanco

Przy wekslu in blanco kluczowa jest deklaracja wekslowa. To osobny dokument, który opisuje, kiedy wierzyciel może uzupełnić weksel, na jaką maksymalną kwotę, z jakim terminem płatności i po jakim zdarzeniu. Bez takiej deklaracji dłużnik oddaje wierzycielowi bardzo szeroką kontrolę nad dokumentem, a późniejszy spór zwykle sprowadza się do dowodzenia, jakie ustalenia naprawdę obowiązywały.

Kiedy weksel pomaga wierzycielowi

Weksel ma największy sens wtedy, gdy strony znają się biznesowo, ale transakcja niesie realne ryzyko. Może chodzić o wysoką fakturę z odroczonym terminem płatności, dostawę towaru przed zapłatą, pożyczkę dla kontrahenta albo rozliczenie rozłożone na raty. W takich sytuacjach sama umowa bywa wystarczająca, ale weksel wzmacnia pozycję wierzyciela, gdy płatność się opóźnia.

Przewaga weksla nie polega na tym, że pieniądze odzyskują się automatycznie. Jeżeli dłużnik jest niewypłacalny, nawet najlepszy dokument nie stworzy majątku do egzekucji. Weksel może jednak skrócić drogę do tytułu wykonawczego i zmniejszyć pole do przeciągania sporu. To szczególnie ważne przy długach, w których czas działa przeciwko wierzycielowi.

Weksel bywa też użyteczny w rozmowach ugodowych. Dłużnik, który podpisał poprawny dokument, zwykle rozumie, że dalsze odwlekanie zapłaty ma ograniczony sens. Wierzyciel może wtedy proponować raty albo krótkie odroczenie, ale z mocniejszą pozycją negocjacyjną niż przy samej zaległej fakturze.

Ryzyka i błędy, których lepiej uniknąć

Najczęstszy błąd wierzyciela to traktowanie weksla jak uniwersalnego wzoru z internetu. Weksel musi pasować do konkretnej sytuacji, kwoty, stron i umowy. Jeżeli podpisuje go spółka, trzeba sprawdzić reprezentację. Jeżeli zabezpiecza kilka roszczeń, deklaracja powinna jasno wyjaśniać, które należności mogą zostać wpisane do sumy wekslowej.

Najczęstszy błąd dłużnika to podpisanie pustego dokumentu bez kopii i bez deklaracji. Drugi problem to brak kontroli nad tym, komu wierzyciel może przekazać weksel. Jeżeli dokument ma nie krążyć dalej, trzeba rozważyć odpowiednie zastrzeżenia i upewnić się, że ich treść rzeczywiście wywołuje zamierzony skutek.

Przy większych kwotach rozsądne jest skonsultowanie wzoru z prawnikiem albo osobą, która zna praktykę dokumentów wekslowych. Koszt takiej kontroli jest zwykle mniejszy niż koszt sporu o nieważność weksla, przekroczenie deklaracji albo podpis złożony przez niewłaściwą osobę.

Podsumowanie

Weksel może skutecznie zabezpieczać płatność, ale tylko wtedy, gdy nie jest traktowany jak luźny załącznik do umowy. Liczy się treść dokumentu, podpis, suma, termin, rola stron i zasady uzupełnienia, zwłaszcza przy wekslu in blanco. Wierzyciel zyskuje mocniejsze narzędzie dochodzenia zapłaty, a dłużnik bierze na siebie zobowiązanie, które może mieć poważne skutki finansowe.

Najbezpieczniejsze podejście jest proste: weksel przygotować pod konkretną transakcję, dołączyć jasną deklarację, zostawić kopie dokumentów i sprawdzić formalności przed podpisem. Dopiero wtedy ten instrument działa tak, jak powinien: porządkuje ryzyko, zamiast tworzyć kolejny spór.