Kredyt deweloperski: jak działa finansowanie inwestycji budowlanej

Kredyt deweloperski to finansowanie dla firmy, która buduje nieruchomość z zamiarem sprzedaży albo wynajmu. Nie działa jak zwykła pożyczka firmowa, bo bank nie patrzy wyłącznie na obroty spółki. Analizuje także sam projekt: działkę, pozwolenia, harmonogram, budżet, przedsprzedaż lokali i sposób zabezpieczenia kredytu.

Dla dewelopera taki kredyt bywa sposobem na uruchomienie inwestycji bez zamrażania całego kapitału własnego. Dla banku jest to jednak finansowanie podwyższonego nadzoru. Pieniądze zwykle nie trafiają na konto jednorazowo. Są wypłacane etapami, a każdy etap musi mieć pokrycie w dokumentach i postępie prac.

Czym kredyt deweloperski różni się od zwykłego kredytu firmowego?

Najważniejsza różnica dotyczy celu. Kredyt obrotowy może finansować bieżącą działalność, zapasy albo płynność. Kredyt inwestycyjny może dotyczyć maszyn, lokalu, wyposażenia lub rozbudowy firmy. Kredyt deweloperski jest dużo węższy: ma sfinansować konkretne przedsięwzięcie budowlane, które później ma wygenerować przychód ze sprzedaży mieszkań, domów, lokali usługowych albo powierzchni komercyjnej.

Bank ocenia więc nie tylko kredytobiorcę, ale też projekt jako osobny organizm. Jeśli lokalizacja jest słaba, budżet zbyt optymistyczny, a harmonogram nie uwzględnia realnych opóźnień, dobra historia rachunku firmowego może nie wystarczyć. W praktyce finansowana inwestycja musi sama pokazać, że ma sens ekonomiczny.

Kto może ubiegać się o kredyt deweloperski?

O takie finansowanie występują najczęściej spółki prowadzące działalność deweloperską. Często jest to spółka celowa powołana do jednej inwestycji, na przykład budowy konkretnego budynku wielorodzinnego. Taki model ułatwia bankowi ocenę kosztów, przychodów, zabezpieczeń i przepływów pieniężnych związanych z jedną budową.

Doświadczenie ma duże znaczenie. Firma, która wcześniej zakończyła podobny projekt, sprzedała lokale i rozliczyła wykonawców, wygląda inaczej niż podmiot zaczynający pierwszy etap działalności. Początkujący deweloperzy nie są z góry wykluczeni, ale zwykle muszą mocniej udowodnić, że mają kapitał, zespół, dokumenty i realistyczny plan sprzedaży.

Jakie warunki sprawdza bank?

Bank zaczyna od standardowej oceny przedsiębiorcy: sytuacji finansowej, historii kredytowej, zaległości podatkowych, zobowiązań wobec ZUS, powiązań właścicielskich i źródeł kapitału. Przy kredycie deweloperskim to dopiero początek. Równie ważne są parametry inwestycji, bo spłata ma pochodzić z pieniędzy wygenerowanych przez projekt.

Najczęściej analizowane są cztery obszary: wkład własny, biznesplan, pozwolenia i przedsprzedaż. Wkład własny pokazuje, że deweloper ponosi realne ryzyko razem z bankiem. Może mieć formę gotówki, ale w części przypadków bank uwzględnia także wartość działki albo nakłady poniesione na przygotowanie inwestycji.

Biznesplan powinien być konkretny. Nie wystarczy zdanie, że mieszkania „sprzedadzą się szybko”. Bank będzie chciał zobaczyć kosztorys, harmonogram, prognozę cen sprzedaży, plan marketingu, założenia dotyczące marży oraz wariant ostrożnościowy. Dobrze przygotowany plan odpowiada też na pytanie, co stanie się przy wzroście kosztów materiałów, przesunięciu terminu oddania budynku albo wolniejszej sprzedaży części lokali.

Jakie dokumenty trzeba przygotować?

Lista dokumentów zależy od banku i rodzaju inwestycji, ale trzon zwykle jest podobny. Deweloper musi pokazać, że firma działa legalnie, ma uporządkowane finanse i może rozpocząć albo kontynuować budowę zgodnie z prawem.

- dokumenty rejestrowe spółki lub działalności,

- sprawozdania finansowe, księgi albo inne dane pokazujące kondycję firmy,

- zaświadczenia o niezaleganiu z podatkami i składkami,

- dokumenty dotyczące gruntu, w tym tytuł prawny do nieruchomości,

- pozwolenie na budowę albo dokumenty potwierdzające etap procedury administracyjnej,

- projekt budowlany, kosztorys, harmonogram i biznesplan,

- informacje o przedsprzedaży, rezerwacjach albo zainteresowaniu lokalami.

Braki w dokumentach nie zawsze zamykają drogę do kredytu, ale wydłużają analizę. Największy problem pojawia się wtedy, gdy liczby z biznesplanu nie składają się z dokumentami: inne koszty w kosztorysie, inne terminy w harmonogramie, inne założenia w prognozie sprzedaży. Analityk bankowy szybko wyłapie takie rozjazdy.

Przedsprzedaż i rachunek powierniczy

Przedsprzedaż lokali działa jak sygnał popytu. Jeśli część mieszkań jest już objęta umowami rezerwacyjnymi albo deweloperskimi, bank widzi, że projekt nie istnieje wyłącznie w arkuszu kalkulacyjnym. Nie każdy bank wymaga identycznego poziomu przedsprzedaży, ale im większa inwestycja i im mniej doświadczenia po stronie dewelopera, tym większą wagę może mieć ten element.

W inwestycjach mieszkaniowych ważny jest też rachunek powierniczy. Wpłaty nabywców są gromadzone w sposób przewidziany przepisami, a wypłata środków jest powiązana z etapami przedsięwzięcia. To nie jest formalność dla samej formalności. Ma ograniczać ryzyko, że pieniądze klientów zostaną wydane bez związku z postępem budowy.

Jak wygląda wypłata kredytu i kontrola inwestycji?

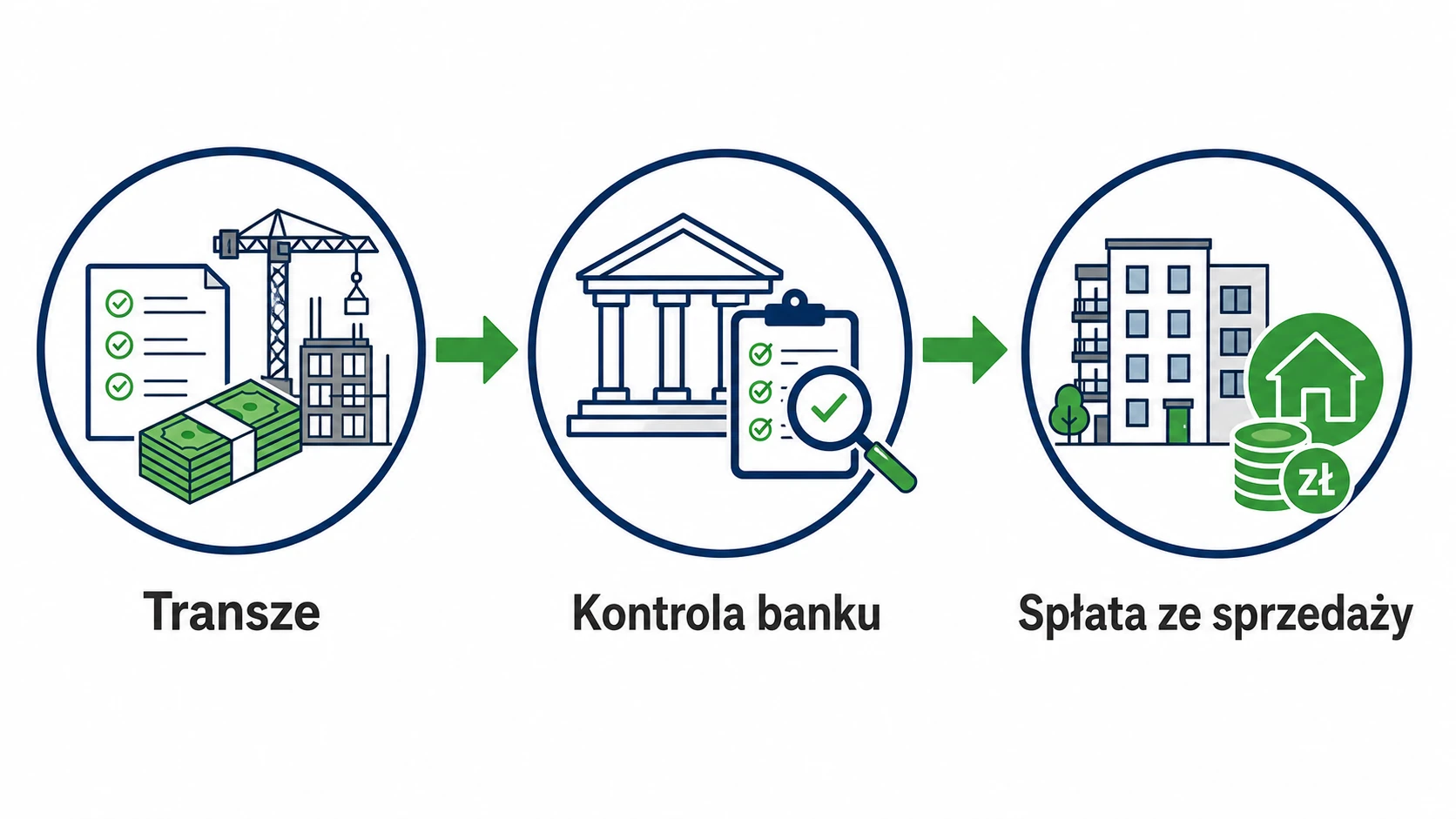

Kredyt deweloperski jest zwykle wypłacany w transzach. Bank nie finansuje całej budowy od razu, bo chce widzieć, że poprzedni etap został wykonany i rozliczony. Przed kolejną wypłatą może sprawdzić dokumenty, postęp prac, faktury, rachunki związane z inwestycją oraz zgodność wydatków z zaakceptowanym budżetem.

W praktyce oznacza to, że deweloper musi prowadzić inwestycję w sposób uporządkowany. Opóźnienia, spory z wykonawcami albo nieudokumentowane wydatki mogą utrudnić wypłatę kolejnej transzy. Bank nie jest kierownikiem budowy, ale jego kontrola wpływa na płynność projektu. Jeśli finansowanie zatrzyma się w połowie prac, problem szybko przenosi się na wykonawców, klientów i harmonogram sprzedaży.

Ile kosztuje kredyt deweloperski?

Koszt zależy od banku, kwoty finansowania, ryzyka projektu, wkładu własnego, zabezpieczeń i sytuacji rynkowej. Oprocentowanie to tylko jeden element. Do kalkulacji trzeba doliczyć prowizję, koszty zabezpieczeń, wyceny, obsługi rachunków, ubezpieczeń oraz ewentualne opłaty związane ze zmianami w harmonogramie.

Najrozsądniej porównywać oferty przez całkowity koszt finansowania, a nie przez pojedynczą stawkę z tabeli. Dwie propozycje mogą wyglądać podobnie na pierwszej stronie, ale różnić się sposobem wypłaty transz, wymaganym poziomem przedsprzedaży, zakresem kontroli i elastycznością przy opóźnieniach.

Kredyt deweloperski a kredyt u dewelopera

Te pojęcia bywają mylone, choć dotyczą dwóch różnych stron rynku. Kredyt deweloperski zaciąga firma budująca nieruchomość. Pieniądze służą realizacji inwestycji. Kredyt u dewelopera, rozumiany potocznie, dotyczy klienta końcowego, który kupuje mieszkanie lub dom i korzysta z finansowania oferowanego we współpracy z bankiem albo pośrednikiem.

Deweloper spłaca kredyt z wpływów ze sprzedaży lokali albo z przychodów z wynajmu, jeśli projekt ma taki model. Klient spłaca kredyt mieszkaniowy ze swoich dochodów. Inne są dokumenty, inne zabezpieczenia i inna analiza ryzyka.

Podsumowanie

Kredyt deweloperski może przyspieszyć budowę, ale wymaga solidnego przygotowania. Największe znaczenie mają realny budżet, wkład własny, komplet dokumentów, wiarygodny harmonogram i popyt potwierdzony przedsprzedażą. Bank finansuje nie tylko firmę, ale przede wszystkim konkretną inwestycję. Im lepiej deweloper pokaże, skąd wezmą się pieniądze na spłatę, tym łatwiej przejść przez analizę i kontrolę kolejnych etapów.