Wykup wierzytelności: kiedy sprzedać dług i ile można odzyskać

Nieopłacona faktura potrafi zepsuć nawet dobrze zaplanowany miesiąc. Firma wykonała usługę, zapłaciła ludziom, kupiła materiały, wystawiła dokument, a pieniędzy nadal nie ma. W takiej sytuacji wykup wierzytelności wygląda kusząco: zamiast czekać na kontrahenta, przedsiębiorca sprzedaje należność i szybko dostaje część środków. To może uratować płynność, ale nie jest darmowym skrótem. Trzeba wiedzieć, kiedy taka sprzedaż długu ma sens, ile realnie można odzyskać i co sprawdzić przed podpisaniem umowy.

Na czym polega wykup wierzytelności?

Wykup wierzytelności to sprzedaż prawa do dochodzenia zapłaty. W praktyce przedsiębiorca przekazuje innemu podmiotowi, najczęściej firmie windykacyjnej, kancelarii albo inwestorowi wyspecjalizowanemu w obrocie długami, wierzytelność wynikającą z faktury, umowy lub innego dokumentu. Od tej chwili nowy wierzyciel może domagać się pieniędzy od dłużnika we własnym imieniu.

Najważniejsza różnica w porównaniu ze zwykłą windykacją polega na tym, że przy sprzedaży długu przedsiębiorca nie czeka na wynik odzyskiwania należności. Dostaje ustaloną cenę za wierzytelność, a ryzyko dalszego dochodzenia zapłaty przejmuje kupujący. Jeśli później odzyska od dłużnika więcej, korzyść zostaje po jego stronie. Jeśli nie odzyska nic, to również jego problem.

Dlatego wykup faktur jest rozwiązaniem dla firm, które bardziej potrzebują szybkiego zastrzyku gotówki niż pełnej kwoty z faktury. To wybór między czasem a wartością. Im szybciej chcesz zamknąć sprawę, tym większy rabat zwykle zaakceptujesz.

Kiedy sprzedaż długu może się opłacać?

Sprzedaż wierzytelności ma sens przede wszystkim wtedy, gdy opóźnienie w płatności zaczyna blokować bieżące działanie firmy. Przykład jest prosty: podwykonawca czeka na 28 000 zł za zakończone prace, ale za tydzień musi wypłacić pensje i opłacić leasing. Może prowadzić windykację i czekać kilka tygodni albo miesięcy. Może też sprzedać należność za niższą kwotę i odzyskać część pieniędzy od razu.

To rozwiązanie bywa użyteczne także wtedy, gdy firma nie chce samodzielnie obsługiwać sporu z dłużnikiem. Nie każdy ma czas na telefony, wezwania do zapłaty, kompletowanie dokumentów i pilnowanie terminów. Przy małych zespołach jedna trudna sprawa potrafi zabrać zaskakująco dużo uwagi.

Nie każda faktura nadaje się jednak do wykupu na dobrych warunkach. Kupujący patrzy na to, czy wierzytelność jest udokumentowana, czy dłużnik istnieje i działa, jak długo trwa opóźnienie, czy były wcześniejsze spory oraz czy umowa nie zawiera ograniczeń cesji. Im większa niepewność, tym niższa cena.

Ile można dostać za wierzytelność?

Cena wykupu rzadko zbliża się do wartości nominalnej faktury. Jeżeli dokument opiewa na 10 000 zł, nie należy zakładać, że kupujący zapłaci 9 500 zł tylko dlatego, że kwota jest jasno wskazana na fakturze. Dla niego liczy się prawdopodobieństwo odzyskania pieniędzy, czas potrzebny na działania oraz koszty obsługi sprawy.

Na wycenę wpływa kilka elementów: wiek długu, kondycja dłużnika, branża, historia współpracy, kompletność dokumentów, ewentualne zabezpieczenia i to, czy dłużnik kwestionuje fakturę. Inaczej wygląda należność od aktywnej spółki, która spóźnia się 20 dni, a inaczej faktura sprzed roku wystawiona podmiotowi w restrukturyzacji.

Właśnie dlatego oferty mogą się znacząco różnić. Jedna firma zaproponuje kilkanaście procent wartości, inna kilkadziesiąt. Przy dobrze udokumentowanej, świeżej wierzytelności cena będzie wyższa. Przy długu starym, spornym albo trudnym do odzyskania może być symboliczna.

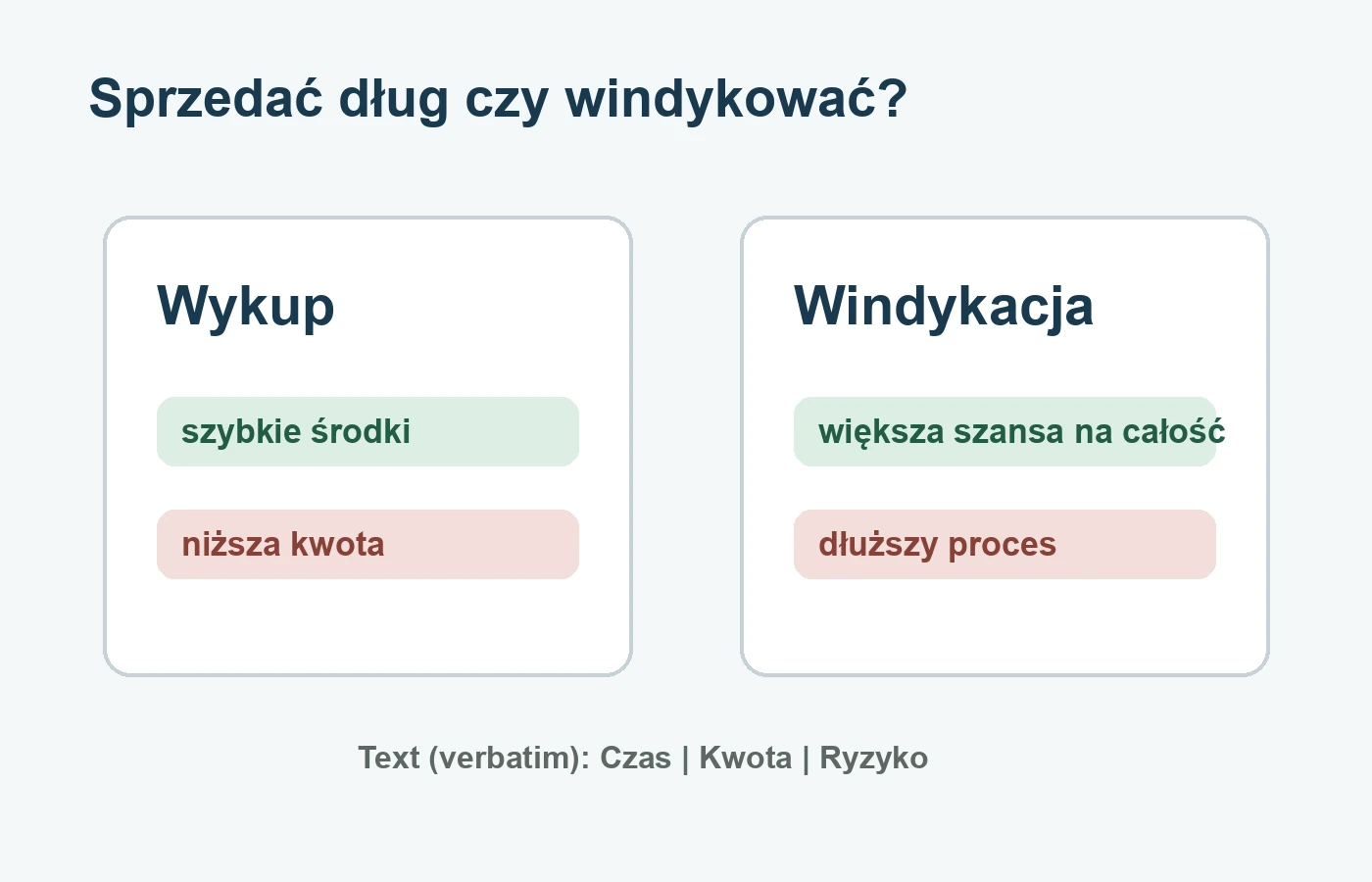

Wykup wierzytelności a windykacja: co wybrać?

Najkrótsza odpowiedź brzmi: to zależy od tego, czego firma potrzebuje bardziej. Jeżeli najważniejszy jest czas, wykup wierzytelności daje szybkie zamknięcie tematu. Jeżeli ważniejsza jest maksymalna kwota odzysku, zwykła windykacja może być korzystniejsza, bo przedsiębiorca zachowuje prawo do pieniędzy odzyskanych od dłużnika.

Windykacja polubowna często wystarcza, gdy kontrahent nie kwestionuje faktury, tylko przeciąga płatność. Wezwanie do zapłaty, rozmowa z dłużnikiem i jasny harmonogram spłaty mogą przynieść lepszy efekt niż sprzedaż faktury z dużym rabatem. Gdy dłużnik unika kontaktu, ma wiele zaległości albo sprawa ciągnie się od dawna, sprzedaż długu może być sposobem na odzyskanie przynajmniej części środków bez dalszego angażowania firmy.

Co sprawdzić przed podpisaniem umowy?

Przed sprzedażą długu trzeba zacząć od dokumentów. Faktura to za mało, jeśli nie da się pokazać, skąd wynika należność. Przydadzą się umowa, zamówienie, protokół odbioru, korespondencja z kontrahentem, potwierdzenia dostawy, wezwania do zapłaty i informacje o częściowych płatnościach. Im lepszy porządek w dokumentach, tym mniej miejsca na spór i tym większa szansa na lepszą wycenę.

Drugim krokiem jest sprawdzenie, czy umowa z kontrahentem nie ogranicza cesji wierzytelności. W obrocie gospodarczym zdarzają się klauzule, które wymagają zgody dłużnika na sprzedaż należności albo wprost jej zakazują. Zignorowanie takiego zapisu może skończyć się problemem prawnym zamiast szybkiej wypłaty.

Trzeba też uważnie przeczytać samą umowę wykupu. Kluczowe są: cena, termin płatności, moment przejścia wierzytelności, zakres odpowiedzialności sprzedającego, zasady przekazania dokumentów i ewentualne oświadczenia dotyczące sporu z dłużnikiem. Jeżeli kupujący wymaga bardzo szerokich oświadczeń, których nie możesz uczciwie złożyć, lepiej zatrzymać się przed podpisem.

Czy trzeba informować dłużnika?

Sama sprzedaż wierzytelności odbywa się między dotychczasowym wierzycielem a nabywcą długu. Dłużnik nie negocjuje ceny wykupu, bo nie jest stroną tej umowy. W praktyce powinien jednak dostać informację, komu ma zapłacić po cesji. Bez takiego zawiadomienia może dalej kierować płatność do pierwotnego wierzyciela, a to komplikuje rozliczenia.

Warto zadbać, aby zawiadomienie było jasne: wskazywało podstawę przelewu wierzytelności, dane nowego wierzyciela, numer faktury i rachunek do zapłaty. Dłużnik nie musi znać ceny, za jaką sprzedano jego dług. Musi natomiast wiedzieć, kto od tej chwili jest uprawniony do odbioru pieniędzy.

Podsumowanie: szybka gotówka, ale za cenę rabatu

Wykup wierzytelności jest praktycznym narzędziem, gdy firma chce szybko zamienić nieopłaconą fakturę na gotówkę i nie chce dłużej prowadzić sprawy z dłużnikiem. Nie jest to jednak sposób na odzyskanie pełnej kwoty. Cena zależy od ryzyka, dokumentów, wieku długu i sytuacji kontrahenta.

Najrozsądniej porównać dwie ścieżki: sprzedaż długu i windykację. Jeśli płynność finansowa jest pilna, wykup może być dobrym wyjściem. Jeśli firma może poczekać i ma mocne dokumenty, windykacja często daje lepszy wynik finansowy. Decyzja powinna wynikać z rachunku: ile pieniędzy potrzebujesz teraz, ile możesz odzyskać później i ile czasu chcesz poświęcić na dalsze dochodzenie należności.