Rekompensata 40, 70 i 100 euro za opóźnioną fakturę

Opóźniona faktura w firmie zwykle oznacza coś więcej niż brak przelewu. Trzeba przypominać kontrahentowi o płatności, sprawdzać saldo, wysyłać wezwania, czasem przygotować sprawę do windykacji albo pozwu. W transakcjach handlowych wierzyciel nie musi brać tych kosztów wyłącznie na siebie. Przepisy pozwalają doliczyć do zaległej należności rekompensatę za koszty odzyskiwania należności: 40, 70 albo 100 euro.

To nie jest kara wpisana dowolnie do faktury ani opłata administracyjna wymyślona przez firmę. Rekompensata wynika z ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. Działa jednak tylko w określonych sytuacjach, dlatego przed wysłaniem noty obciążeniowej trzeba sprawdzić, kto jest dłużnikiem, jaka była wartość świadczenia i kiedy płatność stała się wymagalna.

Czym jest rekompensata za koszty odzyskiwania należności?

Rekompensata za koszty odzyskiwania należności to ustawowa kwota, której wierzyciel może żądać od dłużnika po opóźnieniu w zapłacie w transakcji handlowej. Ma pokryć typowe koszty dochodzenia pieniędzy: przygotowanie wezwania, kontakt z dłużnikiem, obsługę księgową zaległości czy pierwsze działania windykacyjne.

Najważniejsze jest to, że prawo do rekompensaty powstaje od dnia, w którym wierzyciel nabywa prawo do odsetek za opóźnienie w transakcjach handlowych. W praktyce najczęściej będzie to dzień następujący po terminie płatności wskazanym na fakturze lub wynikającym z umowy.

Przykład: firma wykonała usługę 10 maja, wystawiła fakturę z terminem płatności do 24 maja, a kontrahent nie zapłacił. Od 25 maja wierzyciel może naliczać odsetki za opóźnienie w transakcjach handlowych i może też żądać odpowiedniej rekompensaty, o ile spełnione są pozostałe warunki.

Stawki 40, 70 i 100 euro: od czego zależy kwota?

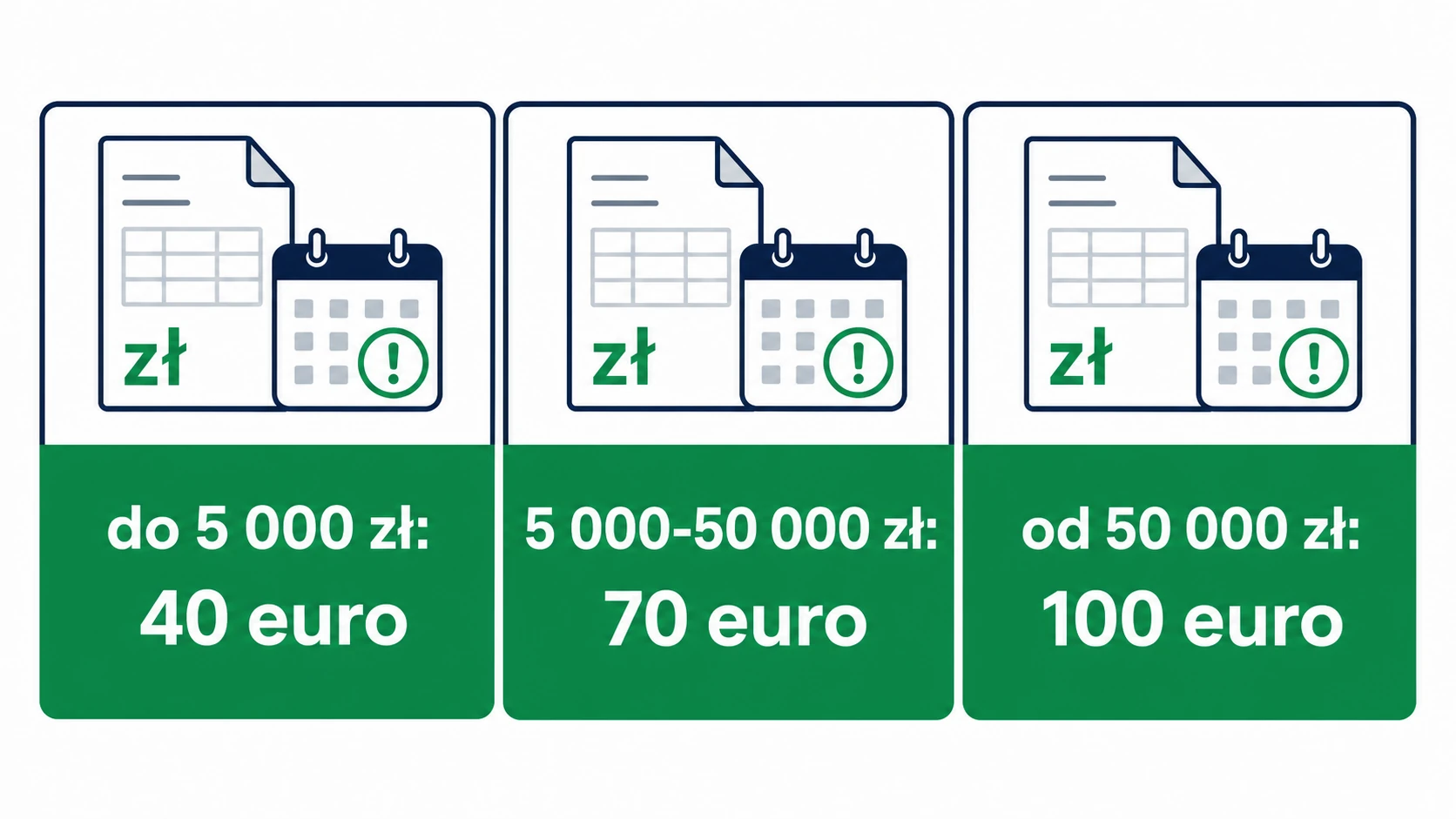

Wysokość rekompensaty zależy od wartości świadczenia pieniężnego, czyli od kwoty, którą dłużnik powinien zapłacić. Ustawa przewiduje trzy progi:

- 40 euro – gdy wartość świadczenia nie przekracza 5 000 zł,

- 70 euro – gdy wartość świadczenia jest wyższa niż 5 000 zł, ale niższa niż 50 000 zł,

- 100 euro – gdy wartość świadczenia jest równa lub wyższa od 50 000 zł.

Próg ustala się według wartości danej należności, a nie według tego, ile realnie kosztowało wysłanie przypomnienia. Jeśli zaległa faktura opiewa na 4 800 zł, rekompensata wynosi równowartość 40 euro. Przy fakturze na 12 000 zł będzie to 70 euro. Przy fakturze na 50 000 zł albo więcej stosuje się próg 100 euro.

Jeżeli faktyczne koszty odzyskiwania należności są wyższe niż ustawowa rekompensata, wierzyciel może dochodzić także nadwyżki. Musi jednak wykazać, że koszty były uzasadnione. Samo stwierdzenie, że sprawa była czasochłonna, zwykle nie wystarczy. Lepiej mieć fakturę od kancelarii, umowę z firmą windykacyjną, potwierdzenia korespondencji albo inne dowody.

Jak przeliczyć euro na złotówki?

Rekompensata jest wyrażona w euro, ale w polskich rozliczeniach najczęściej trzeba podać ją w złotych. Przeliczenia dokonuje się według średniego kursu euro ogłoszonego przez NBP ostatniego dnia roboczego miesiąca poprzedzającego miesiąc, w którym należność stała się wymagalna.

Brzmi technicznie, więc rozłóżmy to na prosty przykład. Jeżeli faktura miała termin płatności 18 czerwca, sprawdzasz średni kurs euro NBP z ostatniego dnia roboczego maja. Dopiero ten kurs mnożysz przez 40, 70 albo 100 euro, zależnie od progu. Nie bierzesz kursu z dnia wystawienia faktury ani z dnia wysłania wezwania do zapłaty.

W nocie obciążeniowej dobrze wskazać nie tylko kwotę w złotych, ale też sposób obliczenia: próg rekompensaty, kurs NBP i datę kursu. Taki opis ogranicza spór o samą matematykę. Dłużnik może nadal kwestionować zasadność roszczenia, ale trudniej mu twierdzić, że nie wiadomo, skąd wzięła się kwota.

Kiedy przedsiębiorca może doliczyć rekompensatę?

Rekompensata dotyczy transakcji handlowych. W uproszczeniu chodzi o odpłatną dostawę towaru albo odpłatne świadczenie usługi, gdy strony zawierają umowę w związku z prowadzoną działalnością. Najczęściej będą to relacje B2B: spółka z kontrahentem, jednoosobowa działalność z inną firmą, dostawca z odbiorcą hurtowym.

Po stronie wierzyciela musi być wykonane świadczenie. Jeśli firma nie dostarczyła towaru, nie zrealizowała usługi albo sama naruszyła istotne warunki umowy, doliczanie rekompensaty może szybko obrócić się przeciwko niej. Najpierw trzeba mieć uporządkowaną podstawę: umowę, zamówienie, protokół, fakturę i dowód wykonania świadczenia.

Rekompensata nie działa w relacji z konsumentem. Jeżeli klient prywatny kupił usługę albo towar poza działalnością gospodarczą i spóźnia się z zapłatą, przepisy o rekompensacie 40, 70 i 100 euro nie są właściwym narzędziem. W takiej sprawie można rozważać inne roszczenia, na przykład odsetki cywilne, ale nie ustawową rekompensatę z transakcji handlowych.

Czy rekompensata przysługuje od każdej faktury?

Najczęściej punktem wyjścia jest konkretna niezapłacona faktura, ale w praktyce trzeba uważać na umowy ramowe, płatności częściowe i długą współpracę. Jeżeli jedna umowa przewiduje kilka płatności, trzeba sprawdzić, czy mamy do czynienia z osobnymi świadczeniami, częściami świadczenia, czy tylko z serią faktur wystawianych w ramach tego samego rozliczenia.

Przy płatnościach w częściach lub ratach rekompensata może być liczona od niezapłaconej części, jeśli dana część stała się wymagalna i dłużnik jej nie uregulował. Przy stałej współpracy problemem bywa natomiast automatyczne doliczanie rekompensaty do każdej drobnej faktury bez sprawdzenia, co dokładnie wynika z umowy. To prosty sposób na eskalację sporu z kontrahentem.

Rozsądna praktyka jest prosta: przed wystawieniem noty sprawdź dokumenty i opisz podstawę roszczenia tak, aby osoba po drugiej stronie widziała, której należności dotyczy rekompensata. W wielu firmach działa też zasada stopniowania reakcji: najpierw przypomnienie, potem wezwanie do zapłaty, a dopiero później nota i twardsze działania.

Jak dochodzić rekompensaty krok po kroku?

Pierwszy krok to ustalenie, czy płatność rzeczywiście jest po terminie. Sprawdź fakturę, umowę i ewentualne ustalenia mailowe. Jeżeli termin płatności został później przedłużony, nie opieraj się wyłącznie na pierwotnej dacie z faktury.

Drugi krok to wyliczenie właściwego progu i kursu. Dla faktury do 5 000 zł przyjmujesz 40 euro, dla należności powyżej 5 000 zł i poniżej 50 000 zł – 70 euro, a od 50 000 zł – 100 euro. Potem przeliczasz kwotę według właściwego kursu NBP.

Trzeci krok to wystawienie noty obciążeniowej albo ujęcie żądania w wezwaniu do zapłaty. Nota powinna zawierać dane stron, wskazanie faktury lub umowy, podstawę naliczenia, kwotę rekompensaty oraz termin zapłaty. Nie musi być długa. Ma być jednoznaczna.

Czwarty krok zależy od reakcji dłużnika. Jeśli płaci, sprawa się zamyka. Jeśli odmawia albo ignoruje korespondencję, rekompensaty można dochodzić razem z należnością główną i odsetkami. Przy pozwie nie odkładaj tego roszczenia na później. Lepiej od razu wskazać pełny zakres żądania.

Przedawnienie i dokumenty, które trzeba zachować

Roszczenia związane z działalnością gospodarczą co do zasady przedawniają się po 3 latach, choć konkretna ocena może zależeć od rodzaju roszczenia i przebiegu sprawy. Dlatego nie warto traktować rekompensaty jako czegoś, do czego można wrócić po wielu latach bez ryzyka.

W aktach sprawy zachowaj fakturę, umowę lub zamówienie, dowód wykonania usługi albo dostawy, potwierdzenia wysyłki wezwań, notę obciążeniową i korespondencję z dłużnikiem. Jeśli doszło do uznania długu, na przykład prośby o rozłożenie płatności na raty, taki dokument też może mieć znaczenie.

Dobrze prowadzona dokumentacja nie jest formalnością dla samej formalności. Gdy sprawa trafia do sądu, porządek w dowodach skraca dyskusję o podstawach roszczenia. A gdy dłużnik widzi, że wierzyciel ma komplet dokumentów, częściej wybiera zapłatę zamiast sporu.

Podsumowanie

Rekompensata 40, 70 albo 100 euro może być przydatnym narzędziem, gdy kontrahent spóźnia się z zapłatą w transakcji handlowej. Nie zastępuje należności głównej ani odsetek, ale pozwala odzyskać część kosztów, które pojawiają się już przy pierwszych działaniach windykacyjnych.

Najpierw sprawdź, czy sprawa dotyczy relacji biznesowej, czy wykonałeś swoje świadczenie i czy płatność jest po terminie. Potem ustal próg, przelicz euro według kursu NBP z właściwego dnia i wyślij czytelną notę obciążeniową. Im mniej miejsca na domysły, tym większa szansa, że dłużnik potraktuje sprawę poważnie.